Identifier le niveau pertinent d’analyse pour s’assurer de la capacité du système électrique européen à disposer des moyens de production d’électricité nécessaires à la satisfaction de la demande future – notamment lors d’évènements extrêmes (canicules, vague de froid, etc.) – est un exercice complexe et, en ce sens, a conduit à ce que ces analyses soient menées à différentes échelles. Les principales analyses européennes existant avant 2019 – le Mid-Term Adequacy Forecast (MAF) du réseau des gestionnaires de réseaux de transport ENTSO-E et le Generation Adequacy Assessment (GAA) du Pentalateral Energy Forum (PLEF) 1 – sont ainsi respectivement réalisées à une échelle paneuropéenne et régionale et évaluent l’équilibre général du système européen. Elles prennent par exemple en compte les décisions politiques impactant la production européenne, comme les décisions de fermeture des parcs nucléaires belge 2 et allemand 3 respectivement d’ici à 2025 et 2022 ou la décision française d’arrêt de la production d’électricité à partir de charbon en 2022 4. Des analyses dites nationales sont également menées par les gestionnaires de réseaux de transport de chaque Etat – comme par exemple le Bilan prévisionnel français, réalisé chaque année par RTE – et évaluent les risques de déséquilibre entre offre et demande à la maille nationale.

Malgré leur enrichissement méthodologique mutuel – sur le modèle du GAA, le MAF est par exemple passé d’une approche statique à une approche probabiliste quantifiant la probabilité de réalisation des risques –, l’apparente complémentarité de ces exercices masque néanmoins une articulation complexe. Outre des horizons d’étude différents (7 ans pour le MAF et 2 ans pour le GAA, par exemple), les méthodologies ainsi que les données d’entrée utilisées varient dans une large mesure. Le chevauchement entre l’évaluation du MAF concernant la région CWE et l’analyse exclusivement dédiée à cette région du GAA rend également l’analyse peu lisible et opérante pour le décideur confronté à la mutation du système électrique européen.

Vers une rationalisation des études d’adéquation

Les déclassements massifs de capacités thermiques pilotables prévus entre 2022 et 2035 et le développement parallèle de capacités renouvelables variables interrogent en effet la capacité du système électrique européen à continuer à satisfaire la demande – par ailleurs croissante – d’électricité. Replaçant la vérification de l’adéquation des ressources au cœur des objectifs de la politique énergétique européenne, le Règlement 2019/943 du 5 juin 2019 sur le marché intérieur de l’électricité issu du Clean Energy Package organise à ce titre la rationalisation des diverses études précitées au travers du remplacement progressif du MAF par l’ERAA.

ENTSO-E développe en ce moment même la méthodologie de l’ERAA. Reposant sur une modélisation probabiliste, l’ERAA évaluera chaque année l’adéquation au niveau paneuropéen entre les capacités de production et les scénarios de consommation à un horizon de dix ans. Il inclura une modélisation totale du système électrique, en s’attachant à évaluer la viabilité économique des actifs de production (quand le MAF se contentait de présenter les perspectives de construction et de démantèlement des actifs) tout en prenant en compte certains déterminants de la sécurité d’approvisionnement tels que les mécanismes de capacité 5, le couplage des marchés par les flux pour les frontières concernées (tandis que le MAF ne prenait pas en compte l’approche par les flux dans sa modélisation du couplage des marchés) 6 ainsi que les potentiels d’intégration sectorielle, notamment le développement de l’hydrogène 7. Si l’ERAA est ainsi censée, en remplaçant le MAF, former un cadre cohérent avec les analyses nationales, pérennisées par le Règlement, son articulation avec le GAA n’est pour autant aucunement envisagée par le Règlement, dans la mesure où le GAA relève dès l’origine d’une démarche volontaire des Etats sans être encadrée par une disposition européenne. Afin d’éviter toute redondance, le PLEF examine actuellement la possibilité d’utiliser le GAA pour étudier des variations du scénario de base de l’ERAA ou comme une forme de laboratoire méthodologique destiné à en préparer les améliorations.

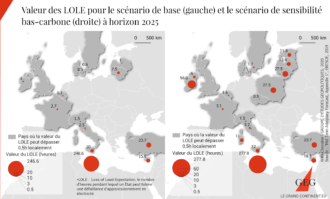

L’introduction de nouveaux indicateurs communs de sécurité d’approvisionnement

ENTSO-E procède par ailleurs actuellement au développement de standards méthodologiques communs à tous Etats membres pour évaluer leur sécurité d’approvisionnement. Des consultations sont ainsi en cours pour définir une méthode commune d’estimation du coût pour le consommateur d’une coupure d’électricité (Value of Lost Load – VoLL) et du coût de construction d’une nouvelle capacité de production pour éviter cette coupure (Cost of New Entry – CONE) 8 dont la combinaison permet d’identifier pour chaque Etat un niveau optimal de sécurité d’approvisionnement (c’est-à-dire un nombre d’heures pour lesquelles il accepte qu’il puisse y avoir défaillance – Loss of Load Expectation ou LOLE). La LOLE est de facto étroitement corrélée au maintien ou au déclassement des moyens de production : ENTSO-E calcule ainsi que, dans un scénario particulièrement décarboné, le déclassement à l’horizon 2025 de 23 GW de capacités fortement émissives de CO2 aurait pour effet d’augmenter drastiquement la LOLE des Etats reposant sur ce type de moyens de production électrique par rapport à un scénario de base. Avec le déclassement de 5 GW de telles capacités, la Pologne pourrait ainsi passer d’une LOLE inférieure à 1 heure à une LOLE de 27,5 heures et l’Irlande d’une LOLE de 2 heures à une LOLE de 56,3 heures sous l’effet du déclassement d’ 1 GW de capacités 9.

La technicité inhérente à ces indicateurs absconds ne doit cependant pas en masquer l’enjeu de souveraineté énergétique majeur pour les Etats membres. En effet, alors que la définition par chaque Etat de son niveau d’approvisionnement en électricité relève d’une prérogative quasi-régalienne, la frontière est fine entre l’élaboration d’une méthodologie harmonisée au niveau européen et la fixation de valeurs précises contraignantes pour les Etats. Ces derniers sont ainsi actuellement particulièrement attentifs à ce que le développement de ces standards – qui, étant des estimations, conservent de facto une part d’arbitraire – aboutisse à la définition d’intervalles plutôt que de valeurs contraignantes, afin de conserver une latitude dans la fixation de leur niveau de sécurité d’approvisionnement.

Loin d’être anecdotique, cet enjeu est particulièrement crucial dans la mesure où les quelques pays qui disposaient historiquement d’un critère de défaillance – comme la France, dont le système repose sur une durée de défaillance inférieure en espérance à 3h/an 10 – pourraient se voir imposer des valeurs éloignées de leur critère actuel, ce qui pourrait les contraindre à redimensionner leur système et leur parc de production. Néanmoins, l’uniformisation des méthodes de calcul d’adéquation se révèle d’une importance cruciale dans un contexte de renforcement planifié des capacités d’interconnexion 11 et de forte pénétration de capacités renouvelables ayant vocation à foisonner au travers de l’Union européenne. Cette double tendance tendra en effet à rendre plus complémentaires les mixes respectifs de production des Etats membres et obligatoire la prise en compte de leur complémentarité dans l’étude de la sécurité d’approvisionnement européenne et nationale.

Perspectives

- Bien que les méthodologies relatives à l’ERAA et aux standards seront définitivement adoptées d’ici la fin de l’année, les précédentes analyses perdurent encore pour un court moment puisque le PLEF publiera fin mai la troisième édition de son GAA. Les débats sur une évaluation harmonisée de l’adéquation des ressources sont ainsi loin d’être achevés et rappellent l’importance cruciale pour les Etats membres de garantir la sécurité d’approvisionnement en électricité, ainsi que les bouleversements de la production et de la consommation causés par la crise sanitaire actuelle l’illustrent désormais quotidiennement 12

Sources

- Rassemblant les Etats de la région Central Western Europe (CWE) que sont le Benelux, l’Allemagne, la France, l’Autriche et la Suisse, le Pentalateral Energy Forum constitue le cadre de la coopération régionale en Europe centrale et occidentale pour une meilleure sécurité d’approvisionnement et intégration des marchés de l’électricité. La troisième édition de son GAA a été publiée au mois de mai 2020.

- Loi belge du 31 janvier 2003 sur la sortie progressive de l’énergie nucléaire à des fins de production industrielle d’électricité

- Loi-cadre allemande sur l’énergie nucléaire (AtomGesetz) amendée le 6 août 2011

- Loi n°2019-1147 du 8 novembre 2019 relative à l’énergie et au climat ; décret n°2020-456 du 21 avril 2020 relatif à la programmation pluriannuelle de l’énergie

- Un mécanisme de capacité vise à assurer la rentabilité de certains moyens de production afin de garantir leur disponibilité lors des périodes de forte consommation et ainsi d’atteindre le niveau de sécurité d’approvisionnement fixé par l’Etat.

- Le couplage des marchés par les flux (ou flow-based market coupling) est une méthodologie de couplage des marchés visant à optimiser les échanges transfrontaliers d’électricité en allouant la capacité de transport d’électricité aux échanges commerciaux ayant le plus de valeur économique (c’est-à-dire du pays où l’électricité est la moins chère vers celui où elle est la plus chère).

- Clément Cabot, Théo Boucart, L’hydrogène, nouvel eldorado européen, Le Grand Continent, 28 mars 2020

- Pour plus d’informations, voir l’étude publiée en 2016 par le Joint Research Center de la Commission européenne qui dresse un panorama des différents indicateurs retenus par les États membres.

- Cette sensibilité s’explique en effet par le mix de production d’électricité très émetteur de ces deux Etats : en 2018, 66 % de la production d’électricité irlandaise provenaient de combustibles fossiles (dont 51,8 % de gaz naturel et 13,7 % de charbon), cette part s’élevant à 86,8 % (dont 78,3 % de charbon et 7,4 % de gaz naturel) en Pologne, selon l’Agence internationale de l’énergie.

- Articles L. 141-7 et D. 141-12-6 du code de l’énergie

- En 2014, le Conseil européen a en effet fixé un objectif de 10 % d’interconnexion par rapport aux capacités de production installées dans chaque État membre à atteindre d’ici 2020. Cet objectif a été relevé à 15 % d’ici 2030 par le Règlement 2018/1999 du 11 décembre 2018 sur la gouvernance de l’Union de l’énergie. En France, le Schéma décennal de développement du réseau (SDDR) publié en 2019 par RTE ambitionne un doublement de la capacité d’interconnexion d’ici 15 ans, soit 30 GW (19 % d’interconnexion) contre 15 GW aujourd’hui.

- Clément Cabot, Covid-19 et marché de l’électricité : quelles conséquences à long terme ?, Le Grand Continent, 2 mai 2020