- Plus de 40 % du gaz consommé en Europe provient de la Russie. Si la dépendance énergétique des 27 États membres varie beaucoup – certains pays comme la Roumanie ou la Suède importent moins d’un tiers de leur énergie consommée alors que d’autres comme l’Allemagne, la République Tchèque, la Pologne ou encore les Pays-Bas ont une dépendance majeure ou croissante vis-à-vis d’importations étrangères – un conflit entre l’Ukraine et la Russie pourrait paralyser l’approvisionnement européen, même si les stocks de gaz pourraient couvrir la demande à court terme. La diversification dans l’approvisionnement est donc un objectif affiché par la Commission européenne.

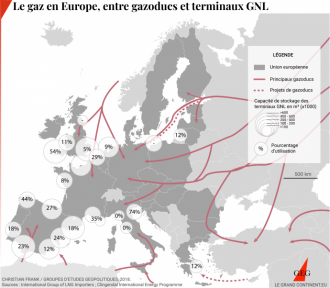

- Le corridor gazier sud-européen, qui comprend le gazoduc du sud Caucase, le gazoduc trans-anatolie et le gazoduc trans-adriatique a une capacité de 16 milliards de mètres cubes par an, mais n’est utilisé qu’à moitié. Fin 2020, la Grèce et la Bulgarie ont reçu les premières livraisons de gaz naturel provenant du gisement de Shah Deniz, au large de la côte caspienne de l’Azerbaïdjan, mais les volumes ne peuvent pas encore concurrencer avec les livraisons Gazprom – le gazoduc trans-adriatique a transporté 8,1 milliards de mètres cubes de gaz vers l’Europe en 2021, contre 199 milliards de mètres cubes de gaz fournis par la Russie en 2019.

- Le gaz naturel liquéfié représente aujourd’hui environ 10 % des importations européennes de gaz, mais la marge d’augmentation reste importante. Selon la Commission européenne, avec les infrastructures existantes, l’Union pourrait couvrir environ 43 % de la demande totale actuelle de gaz. Les principaux pays exportateurs sont le Qatar, l’Algérie et le Nigeria. Les États-Unis (plus grand producteur du gaz au monde) et l’Australie ont également une grande capacité d’exportation – en 2021, 23 % des exportations américaines de GNL étaient destinées à l’Europe.

- Kadri Simson et Josep Borrell se rendront le 7 février à Washington pour une réunion du Conseil de l’énergie Union/États-Unis.

- Mais le marché européen de GNL reste en concurrence avec le marché asiatique, très attractif – début 2021 la Chine est devenue le premier importateur de GNL au monde – ce qui, dans une période de forte demande, peut conduire à une importante augmentation des prix. De plus, la concentration des infrastructures à l’Ouest de l’Europe pourrait rendre le transport vers les pays les plus dépendants de la Russie très difficile.