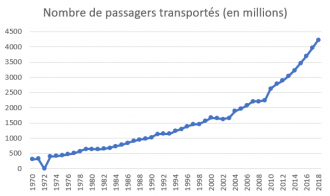

Paris. Coup historique et inédit pour Airbus en cette fin d’année, le programme A320 a dépassé son concurrent américain, le B737 de Boeing. L’avionneur européen comptabilise 15 193 commandes fermes depuis le lancement du programme, contre 15 136 pour Boeing. L’essor du low-cost d’une part et l’augmentation du trafic aérien d’autre part 1 ont offert de formidables débouchés aux deux constructeurs. Les deux appareils moyen-courrier profitent notamment des contraintes sous-jacentes au modèle low-cost – compression maximale des coûts et standardisation des appareils. La recherche d’économies d’échelles incite également les compagnies à passer des commandes massives, voyant ainsi diminuer le prix unitaire. Dans un contexte d’expansion du marché et de stabilité macroéconomique, la confiance des compagnies dans les évolutions de la demande vient gonfler les carnets de commandes. Du côté des avionneurs, l’intensification de la production par l’amélioration des chaînes de montage et par l’ouverture de nouveaux sites, permet de satisfaire la demande croissante. 2

Frontière technologique, enjeux géopolitiques

Le secteur aérien fait partie des secteurs dits de « frontière technologique » 3. Les pays industrialisé doivent donc, pour des raisons de rayonnement international et de place objective dans l’économie, y faire figurer une ou plusieurs firmes. Cet enjeu justifie l’emploi de ressources publiques importantes pour construire puis alimenter les institutions – universités, laboratoires de recherches, entreprises – et les acteurs humains – chercheurs, techniciens, ingénieurs – qui vont participer à faire rayonner le pays et in fine à améliorer sa compétitivité 4. De plus, le secteur aérien est un secteur d’ingénieur où l’aspect technologique a une place centrale et vectrice de conflits entre une “culture” d’ingénieur 5. et les logiques commerciales (Morales & Pezet, 2010) – nourrie par leurs acteurs et réseaux respectifs.

Les deux derniers nés de cette concurrence entre les géants européen et américain sont l’A320neo (pour New Engine Option) et le B737 Max. Airbus avait ouvert les hostilités en 2010 avec le lancement de l’A320neo. Il s’agissait alors de prendre de court Boeing qui, assis sur le succès du 737, commençait à plancher sur un avion nouvelle génération. Négociant avec American Airlines – partenaire historique et national de Boeing – la livraison de 460 appareils, Airbus allait forcer Boeing à changer de stratégie, et à proposer une version économe en carburant et reconfigurée du B737 pour répondre à la menace “neo”.

B737 Max : suspensions de vol et perspectives

Le 29 octobre 2018 le vol 610 Lion Air s’écrase en mer de Java. Les 189 personnes à bord sont tuées. Un deuxième accident, le vol 302 d’Ethiopian Airlines s’écrase dix minutes après son décollage d’Addis-Abeba le 10 mars 2019. Plusieurs pays décident d’interdire les vols de tous les 737 MAX – dernière évolution plus efficace en carburant et remotorisée du 737 lancé dans les années 1960 – et les craintes se propagent rapidement dans les instances de contrôles mais aussi dans les compagnies. Le 737 Max représente 86 % du carnet de commande de Boeing, et tire le chiffre d’affaire vers le haut. Il est aussi l’une des facettes de l’image Boeing, du savoir faire industriel, du quasi « sans faute » américain depuis un demi-siècle. Enfin, il incarne les tensions géopolitiques et industrielles entre les Etats-Unis et le Vieux-Continent, sur fond de concurrence technologique, d’espionnage industriel et d’ententes commerciales visant à sédimenter le duopole.

La situation s’aggrave fin octobre quand sont révélés des documents potentiellement gênants, cachés aux enquêteurs pendant plusieurs mois. Boeing aurait-eu connaissance des problèmes liés au MCAS, le système anti-décrochage soupçonné d’être impliqué dans le crash des deux appareils.

À première vue les déboires de Boeing pourraient apparaître comme une aubaine pour le géant européen. Les craintes des compagnies sur la fiabilité du 737 et la dégradation de l’image de marque de Boeing auprès des consommateurs devraient permettre à Airbus d’accroître ses commandes, en récupérant notamment les annulations de commandes, et distancer son éternel concurrent pour prétendre au monopole. Cependant, il n’en est rien, et les raisons de cette crainte d’une latence de reprise de confiance partagée par les dirigeants d’Airbus se comprend dans le cadre des fondements technologiques de l’industrie aéronautique.

En toile de fond, la controverse autour des objectifs de “neutralité carbone” du transport aérien, entre 2030 et 2050 selon les estimations plus ou moins optimistes – et émergeant de cercles plus ou moins proches d’intérêts industriels. Sur le marché du monocouloir – un marché à 3500 milliards de dollars sur 20 ans – les deux groupes sont en duopole. De Schumpeter (1912) à Jean Tirole (1988), les analyses des situations oligopolistiques ont souligné leurs faiblesses, quelques fois leurs dangers – rente, frein à l’innovation et à la croissance – mais dans d’autres cas leur nécessité. C’est rapidement notre propos ici : Airbus n’a pas intérêt 6 – et certainement pas la capacité – de potentiellement se retrouver à court-moyen terme dans une position très dominante. Premièrement la difficulté opérationnelle de réponse à la demande risquerait de contracter le marché dans son ensemble. Secondement, si Airbus se retrouvait dans une position de forte croissance et de distanciation face à Boeing cela pourrait avoir deux effets particulièrement sensibles :

- Une guerre des prix menée par Boeing pour combler l’écart, non sans risque pour la stabilité économique et financière des firmes et du secteur ;

- La poussée de Boeing vers la rupture technologique en se lançant dans un nouvel avion, avec les coûts de R&D que cela va engendrer ; les technologies – digitalisation, nouveaux matériaux, etc. – ne permettant pas raisonnablement d’envisager une guerre technologique sans que celle-ci laisse de dangereuses traces de chaque côté.

En conclusion, la crise de Boeing interroge la stabilité du système établi, et on peut en tracer deux grands traits :

- La confiance qu’il va s’agir de récupérer au plus vite. La pression commerciale ayant poussé à un “trop moderne, trop vite”, avec des conséquences humaines et financières massives.

- La concurrence potentielle de Comac (Chine), Embraer (Brésil) ou encore Bombardier (Canada) et Sukhoi (Russie), si ceux-ci arrivent à surmonter les contraintes technologiques, financières et commerciales qui constituent tout autant de barrières à l’entrée constituées par un duopole-couple qui règne en maître sur le marché.

Perspectives :

- Suites judiciaires (autour de l’indemnisation des victimes et de la responsabilité de Boeing) aux deux crashs des B737 Max

- Les évolutions du prix du pétrole dans un contexte géopolitique tendu au Moyen-Orient

- Reprise des commandes de B737 Max (signal positif avec 60 commandes la semaine dernière au Dubai Airshow) ; restructuration potentielle du marché avec l’arrivée de nouveaux concurrents remettant en question le duopole européo-américain.

Sources

- Ces deux phénomènes ne sont pas indépendants. Il convient cependant de distinguer le low-cost des compagnies « classiques ». Ces deux acteurs répondent à des logiques commerciales et organisationnelles – salariales et géographiques – différentes.

- TALBOT Damien, Le Couple Franco-Allemand Dans l’industrie Aéronautique : À La Recherche d’un Compromis Fragile, France-Allemagne, In communications et Convergences, pp. 221–235, 2018

- TALBOT Damien, ‘L’industrie Aéronautique Civile Européenne : Vers Une Banalisation ?’ Revue d’économie Industrielle 164(4e), 2018.

- MORALES Jérémy, PEZET Anne, ‘Les Contrôleurs de Gestion,« médiateurs » de La Financiarisation. Étude Ethnographique d’une Entreprise de l’industrie Aéronautique’, Comptabilité-Contrôle-Audit 16(1):101–132, 2010

- OLIENYK John and CARBAUGH Robert J., ‘Boeing and Airbus : Duopoly in Jeopardy ?’ Global Economy Journal 11(1):1850222, 2011

- Notons que – sans rentrer dans les débats théoriques – l’intérêt de la firme n’est pas forcément celui qui maximise l’intérêt général, le “bien-être” collectif. Ici la “nécessité” duopolistique répond en bonne partie à des intérêts industriels (bien qu’on puisse y voir une garantie de “savoir-faire” et de qualité pour les agents).