Bruxelles. Le projet Nord Stream 2 démontre la partie immergée de l’iceberg cristallisant les divergences européennes sur l’avenir du marché intérieur du gaz et plus généralement sur le marché énergétique.

Retour historique sur le projet d’une communauté énergétique

Historiquement, les origines mêmes du projet européen sont étroitement liées aux enjeux de l’énergie. La création de la Communauté européenne du charbon et de l’acier (CECA) en 1952, puis l’entrée en vigueur du traité Euratom en 1958 en même temps que le traité de Rome créant la Communauté économique européenne attestent que l’énergie est un pilier central de la construction européenne. Toutefois, l’idée d’un marché intérieur de l’énergie pour la communauté européenne est relativement récente : l’ouverture et la libéralisation des marchés de l’électricité et du gaz sont des processus engagés par l’Acte unique européen en 1986. 1 Les objectifs attendus de l’intégration des marchés énergétiques nationaux sont des gains d’efficacité, l’amélioration de la qualité du service et l’accroissement de la compétitivité de l’économie européenne.

L’instauration d’une politique commune de l’énergie au niveau européen répond à plusieurs problématiques : assurer une sécurité d’approvisionnement et faire face à une compétitivité accrue sur le plan international pour l’accès aux ressources fossiles, tout en restant compétitifs. Le traité de Lisbonne de 2007 instituant le traité sur le fonctionnement de l’Union Européenne, TFUE, vient donner un nouvel élan à la politique de l’énergie. Jusqu’alors concentrée sur l’approfondissement du marché intérieur et l’application des principes du droit de la concurrence, l’Union européenne introduit un titre spécifique sur l’énergie dans ce traité sur le fonctionnement de l’Union européenne.

Afin de comprendre les raisons du retard accumulé concernant la convergence souhaitée dans les traités, il convient de définir ce qu’est le marché de l’énergie, et la convergence qui est appelée des vœux de la Commission européenne. Le marché peut être défini géographiquement et en fonction des produits qui y circulent. Théoriquement, c’est le lieu de rencontre entre une offre et une demande, dont la rencontre est régulée par la main invisible. L’intervention d’une autorité se justifie afin de garantir que les règles inhérentes à la concurrence pure et parfaite soient bien respectées : atomicité du marché, absence de discrimination, entrée et sortie libre… Le marché européen de l’énergie désigne alors la production, le transport et la distribution d’énergie au sein des 28 États-membres de l’Union européenne. C’est un enjeu de souveraineté économique, dont une large part des compétences incombe toujours aux États, et où la notion de marché s’entend encore à l’échelle nationale. Concernant la politique énergétique, l’Union européenne a une compétence partagée 2 avec les Etats-membres, c’est-à-dire que la Commission et les Etats-membres peuvent émettre des actes juridiques contraignants. Toutefois, les Etats-membres peuvent le faire si et seulement si l’Union européenne n’a pas exercé sa compétence. Les actes impulsés par la Commission doivent être votés par le Parlement européen et par le Conseil européen, composé des chefs de gouvernement et d’Etat de tous les Etats-membres. Le Conseil européen retarde en général la convergence voulue par la Commission pour des raisons que nous aborderons. Pour entamer une politique européenne de l’énergie, la Commission fait voter des directives que les Etats-membres doivent transcrire dans leur droit national. La première directive de 1996 a posé les jalons d’un marché intégré et d’une libre concurrence sur le marché de l’énergie (notamment pour les producteurs et les transporteurs). Le processus d’ouverture des marchés nationaux du gaz à la concurrence a été introduit dans la législation européenne en 1998. Les principaux objectifs sont d’éliminer toute discrimination, subvention croisée et distorsion de concurrence dans ce secteur jusqu’alors dominé par des entreprises verticalement intégrées en situation de monopole, le plus souvent contrôlées par les pouvoirs publics.

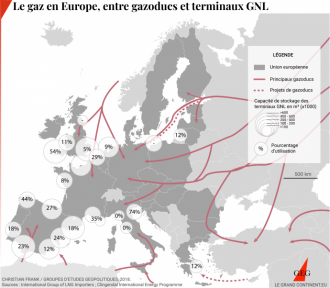

Concernant le cas spécifique du marché intérieur du gaz, son intégration au cours des dix dernières années est un succès remarquable de l’Union européenne, alors que pendant les cinquante années précédentes, l’intégration n’avait pas avancé en raison des monopoles nationaux attachés à leurs prérogatives et peu soucieux des consommateurs. Les réformes intervenues depuis le troisième paquet énergie de 2009 ont permis l’ébauche d’un marché intégré du gaz, c’est-à-dire que les frontières nationales disparaissent progressivement et que l’on s’approche d’un prix unique. Ces réformes ne sont pas totalement mises en œuvre et n’ont donc pas éliminé toutes les barrières nationales, qui ont généralement tendance à toujours favoriser l’ancien monopole étatique. Toutefois, une évolution est visible. Au départ, dans les années 1990, le prix du gaz était indexé sur les prix du pétrole dans tous les contrats à long terme entre les fournisseurs de gaz – dont Gazprom au premier chef, mais aussi les compagnies norvégiennes et hollandaises – et les consommateurs. Le marché européen était par conséquent verrouillé par ces contrats qui empêchaient les réexportations. Tout cela est devenu illégal. Désormais, tout gaz entrant dans l’Union, quel que soit son origine, a vocation à circuler partout. Des bourses du gaz ont vu le jour en Angleterre (NBP), aux Pays-Bas (TTF), en Belgique, en Allemagne, en France, en Espagne et récemment aussi à l’Est. Le Troisième Paquet énergie a donc consacré l’indépendance de la gestion de l’infrastructure par rapport à la fourniture du gaz. Gazprom est le grand bénéficiaire de ce paquet puisque les nouvelles règles donnent à la compagnie russe l’accès direct aux consommateurs européens, en éliminant tous les intermédiaires. Auparavant, ces derniers étaient les grandes sociétés nationales gazières comme Gaz de France, EON, RWE, ENI avec lesquelles Gazprom avaient des contrats à long terme de 20 à 25 ans avec des prix indexés sur le pétrole. Le résultat de ce changement est une baisse très significative des prix du gaz. On est parvenu à ce qu’on appelle la « gas to gas competition » qui met en concurrence le gaz russe avec le gaz norvégien et le gaz algérien ainsi qu’avec le GNL qui devient de plus en plus abondant dans le monde.

Une convergence des prix en Europe de l’Ouest s’observe : le prix du gaz est essentiellement fixé par la bourse anglaise, le National Balancing Point (NBP) qui sera remplacée par la bourse hollandaise, Title Transfert Facility (TTF) de Rotterdam avec le Brexit. De plus, la fixation du prix du gaz par les hubs a réduit considérablement la part des contrats indexés sur le prix du pétrole et a rendu le marché gazier plus liquide. Effectivement, les hubs sont des endroits où les gaz de toute provenance, y compris le gaz naturel liquéfié arrivent et où les prix sont arbitrés pour donner lieu à un prix unique à un moment donné. On parle de marché spot 3. Ce marché prend le contre-pied du fonctionnement des contrats à long terme : les transactions sont effectuées au jour le jour, et les prix sont fixés on the spot, c’est-à-dire sur le moment et au comptant. La convergence des prix du gaz en Europe est l’une des principales conséquences de l’intégration du marché européen depuis 2009 et aussi une meilleure garantie de sécurité d’approvisionnement par rapport à des fournisseurs qui pourraient être tentés de profiter de leur position dominante.

Perspectives :

- Toutefois, malgré cette ébauche de convergence, des différences de prix persistent tout comme certains obstacles liés aux caractéristiques du marché de l’énergie (tarifs transfrontaliers, absence d’interconnexions, congestion physique et contractuelle). La convergence du marché intérieur du gaz au niveau européen est donc en route mais loin d’être achevée.

Sources

- DE LADOUCETTE Philippe, Régulation de l’énergie en Europe, Géoéconomie, mars 2013

- Eux-LEX, Répartition des compétences au sein de l’Union européenne, 26 janvier 2016.

- Commission de régulation de l’énergie, Marché de gros du gaz naturel, 20 aout 2018