Google, Paris, Dublin, et l’impôt « hors de contrôle »

Google vient d’accepter, le 12 septembre 2019, pour son entité européenne basée à Dublin et sa filiale française à Paris, de verser près d’1 milliard d’euros à l’administration fiscale française en compensation d’impôts non payés depuis 2011. Pour la multinationale américaine, c’est une concession à verser davantage qu’elle ne l’a fait de facto ; pour l’État français, c’est également une concession, à collecter moins d’impôt que ce dont Google aurait dû s’acquitter de jure, mais sans doute au terme d’un long procès.

Peu de pouvoirs sont aussi attachés à la puissance publique que le pouvoir fiscal. Il est convenu lorsque l’on débat de l’impôt de le rappeler toujours comme attribut de souveraineté : le pouvoir de lever l’impôt. Il est beaucoup plus rare de souligner que ce pouvoir est aussi celui de ne pas lever l’impôt. Et les États, ou les régions ou les communes, qui font le choix, entourés de puissances qui généralisent l’impôt, de se priver de recettes fiscales pour en faire un argument de vente, peuvent dire à bon droit : « Au royaume des aveugles les borgnes sont rois ».

Un rapport du European Center for International Political Economy (ECIPE) de février 2019, Corporate Tax Out of Control, illustre parfaitement cette course à la privation de recettes fiscales de la part des États.

« Il est convenu lorsque l’on débat de l’impôt de le rappeler toujours comme attribut de souveraineté : le pouvoir de lever l’impôt. Il est beaucoup plus rare de souligner que ce pouvoir est aussi celui de ne pas lever l’impôt. »

Jean Guiony

L’objet de cet article est de montrer que l’Europe, en tant que marché, est traversée par une géopolitique fiscale qui se pratique aussi bien à l’échelle des États qu’à celle des collectivités locales, selon des logiques parallèles. Un concept cher aux démocraties du XXIe siècle constitue, peut-être malgré lui, la plus grande défense de la compétition fiscale : la décentralisation.

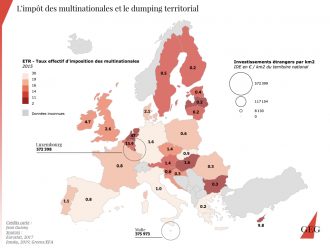

Et un principe cardinal de la fiscalité est le « principe territorial ». Seules de rares puissances, au premier rang desquelles les États-Unis, parviennent à négocier ou imposer l’extension de l’imposition au-delà de leurs frontières, l’extraterritorialité de l’impôt. Partout ailleurs, c’est le sol, c’est la terre qui gouverne. Et le prix de la terre, le coût du foncier dont l’impôt n’est qu’une composante, est un enjeu crucial dans la géopolitique fiscale européenne.

Voter avec les pieds ?

Le siège de Google à Dublin ? Un bref retour en arrière nous éclaire sur le cadre d’analyse des choix d’implantations économiques. En 1956, quelques mois seulement après la conférence de Venise qui aplanit les dernières divergences des gouvernements d’Europe, et quelques mois avant la signature du traité de Rome en 1957 qui donne naissance à la Communauté économique européenne, un jeune professeur de l’université de Washington publie un papier qui va révolutionner l’analyse de la fiscalité : Charles Tiebout. Avec « A Pure Theory of Local Expenditures », Tiebout popularise la formule célèbre du « vote avec les pieds », cette décision d’un électeur de changer de commune en raison de la fiscalité ou du coût des services publics. D’après lui, si l’on assure la plus grande liberté fiscale et tarifaire aux collectivités locales, elles s’engageront dans une concurrence libre pour conserver ou attirer les électeurs qui conduira, in fine, à une recomposition progressive de la taille des collectivités pour atteindre une taille optimale où la concurrence entre elle atteint un équilibre. La prophétie de Charles Tiebout ne s’est pas réalisée. Alors qu’il voyait dans la concurrence fiscale le moyen de parvenir à des autorités publiques de taille optimale et des impôts reflétant les préférences des électeurs, l’histoire a réservé à cette prédiction seulement une moitié de réalité : la concurrence fiscale, sans recomposition des frontières. Par un hasard ou une ruse de l’histoire, c’est cette même année 1956 que les États-Unis abandonnent leur traditionnelle devise « E pluribus unum » (de plusieurs nous ne faisons qu’un), pour adopter l’actuelle « In God we Trust ».

« La prophétie de Charles Tiebout ne s’est pas réalisée. Alors qu’il voyait dans la concurrence fiscale le moyen de parvenir à des autorités publiques de taille optimale et des impôts reflétant les préférences des électeurs, l’histoire a réservé à cette prédiction seulement une moitié de réalité : la concurrence fiscale, sans recomposition des frontières. »

Jean Guiony

Mais n’était-il pas illusoire de croire, comme Tiebout et comme les principaux architectes du marché unique, que les frontières se recomposeraient malgré l’intérêt particulier de l’État ou de la collectivité locale ? À l’intérieur d’un même État, est-il crédible de songer que les frontières des régions ou des communes, donc le nombre d’élus qui les gouvernent, l’histoire des villes et villages qui les composent, les grands équipements qui les traversent, puissent être le fruit d’une pure optimisation économique, sans engager la stratégie de l’État, l’avis des habitants, parfois contradictoires en cette matière intime qu’est le territoire avec leur intérêt économique, et la résistance des élus ? Enfin peut-on sérieusement songer à une réforme de l’organisation territoriale de la France, de l’Espagne ou de la Pologne, sous le seul angle de la meilleure concurrence fiscale en leur sein ?

On mesure à quel point les conditions pour qu’une concurrence fiscale soit vertueuse (c’est à dire une recomposistion des frontières à chaque changement de fiscalité) sont en contradiction avec tout le système politique, social et humain des territoires. Mais surtout, la formule du « vote avec les pieds » est inexacte à plusieurs titres. En premier lieu parce qu’il ne s’agit précisément pas d’un vote, mais de l’inverse. Lorsque l’on s’exile, on abandonne sciemment la volonté de participer par le vote 1. Ensuite, ce « vote » se fait rarement « avec les pieds ». En effet, les principaux usagers ou les principaux « consommateurs » de la concurrence fiscale ne sont pas les personnes physiques, mais les entreprises. Il s’agirait donc plutôt d’un « vote avec le siège social », ou d’un « vote par l’adresse » (qui ne représente d’ailleurs pas nécessairement de déplacements de personnes physiques…). Et même lorsqu’il s’agit de personnes physiques, ce sont souvent les capitaux personnels qui se déplacent, et ce sont rarement les personnes ou leur travail que recherchent les autorités publiques qui les accueillent.

Passeports modernes : du devoir de payer l’impôt au droit citoyen de ne pas le payer

L’illusoire recomposition des frontières fiscales n’a donc pas eu lieu – ni au niveau national, ni au niveau local. Maîtresses de leur tribut, les autorités publiques le sont aussi de leur terres. Le foncier constitue le second levier de la géopolitique de l’attractivité européenne. En premier lieu par son prix. Au niveau européen, ce facteur territorial aurait pu porter préjudice aux petits États s’ils n’avaient pas trouvé une voie détournée, en rompant le lien entre foncier et immobilier. La notion de résidence fiscale se fonde aujourd’hui sur une réalité foncière et même immobilière de plus en plus ténue. Dans l’aéroport international de Genève, un mur de boîtes aux lettres y suffit. Le régime des baux dans certains États accompagne cette facilitation et la capacité de l’État a recycler son foncier : ainsi l’acquéreur d’une propriété aux Pays-Bas n’en possède-t-il pas le sol.

Au niveau local, le « foncier pas cher » des aménageurs – contraints parfois par les élus – est la principale raison de la « France moche » de Télérama 2 et des villes « tuées » d’Olivier Razemon 3. La faiblesse urbaine de ces implantations économiques s’explique en grande partie par la concurrence à l’attractivité que se livrent entre eux les territoires.

« Maîtresses de leur tribut, les autorités publiques le sont aussi de leur terres. Le foncier constitue le second levier de la géopolitique de l’attractivité européenne. »

Jean Guiony

Enfin, certains éléments de la taxation reposent sur une caractéristique encore plus centrale de l’organisation démocratique : la citoyenneté. Le sang et le sol, le sang ou le sol, comme on le sait, en sont les principales conditions. Il y a d’ordinaire deux manières de partir du sol pour arriver à la citoyenneté. La naissance sur le territoire national ; ou bien la vie continue pendant plusieurs années et, en quelque sorte, la participation à la vie de la cité – avec des clauses différentes selon les pays. La guerre fiscale entre les États en a produit une troisième, pour attirer les capitaux personnels des étrangers, et donc, en d’autres termes, pour soustraire une partie de leur assiette fiscale à d’autres États (car ces capitaux personnels ne flottent pas dans un océan indistinct de mondialisation, ils ressortissent à un État et sont assujettis à son impôt). Cette troisième voie, réservée aux individus les plus aisés, est le golden visa. Répandu dans certains pays asiatiques, il a fait florès en Europe également, au Portugal (achat immobilier de 500 000 euros ou dépôt d’un million d’euros sur un compte en banque), à Chypre, à Malte (investissement de 320 000 euros et achat immobilier de 250 000 euros), ou encore en Bulgarie. Ainsi, pour mieux retirer à d’autres États, européens ou non, une partie de leur base fiscale, pour octroyer à quelques individus le loisir d’obtenir les bénéfices sans les coûts, les droits sans les devoirs de la citoyenneté, plus besoin de naître sur une terre, plus besoin d’y élire domicile et d’y vivre, il suffit d’acheter.

« Pour mieux retirer à d’autres États, européens ou non, une partie de leur base fiscale, pour octroyer à quelques individus le loisir d’obtenir les bénéfices sans les coûts, les droits sans les devoirs de la citoyenneté, plus besoin de naître sur une terre, plus besoin d’y élire domicile et d’y vivre, il suffit d’acheter. »

Jean Guiony

Décentralisation : la faillite de la responsabilité collective

Maintenant, si l’on observe bien, deux logiques chères à l’Union européenne, sur des plans distincts, contribuent à maintenir cette concurrence et à laisser se dégrader le rapport entre un territoire et son économie réelle, entre un sol et ses atouts structurels. Il s’agit, d’une part, de la décentralisation – ou pour emprunter les termes des traités, de la subsidiarité – d’autre part, de la méthode du « compromis » fameux à Bruxelles, où le rapport de force est exclu.

Le débat public n’a pas encore pris la mesure du caractère géopolitique de l’impôt et, comme pour tout objet géopolitique, de la question épineuse de l’échelle pertinente. Les scandales fiscaux comme Luxleaks, Panama Papers, Bahamas Papers, sont regrettablement publiés et analysés sous l’angle des cas particuliers des individus ou de quelques entreprises. Et l’opinion publique ne touche du doigt cette géopolitique qu’à travers l’opposition schématisée entre les GAFA d’un côté, et les États de l’autre. Pourtant, la clef de lecture de l’imposition des GAFA n’est pas à chercher entre une opposition romanesque entre multinationales et États, mais dans l’opposition entre les États eux-mêmes, entre les territoires. Les acteurs d’un marché ont besoin, au premier chef, pour qu’il fonctionne, de : la sécurité (garantir le respect des accords et contrats) et la stabilité. Deux conditions que, en dernière instance, seule la puissance publique peut garantir, et seule sa justice peut faire appliquer. Et comme tout marché, celui de la fiscalité ne fonctionne en réalité que dans les limites, dans les règles, les droits et les interdictions, posées par chaque pays (codes), et par les pays entre eux (conventions fiscales). Les multinationales, lorsqu’on les interroge au Parlement européen ou dans une assemblée parlementaire quelconque, n’ont d’ailleurs de cesse de le rappeler : « tout ce que nous faisons est légal ». Que ce soit entièrement vrai pour certaines, moins vraies pour d’autres, là n’est pas la question. Ce que cette parole confirme, c’est que le marché de la fiscalité n’existe pas hors du champ de la puissance publique. Les situations d’optimisation fiscale ne naissent que des dysfonctionnements des relations entre les autorités – ainsi que, faut-il le noter, de l’insuffisante capacité d’analyse et de répression d’administrations fiscales que les réductions continues de moyens ont rendues faibles. Au sein de l’Union européenne, on tolère ces dysfonctionnements par la croyance sans réserve dans le principe de subsidiarité (du côté des institutions européennes), et par le refus du rapport de force sur des sujets économiques (du côté des États).

C’est ainsi que, des États-Unis d’avant-guerre à l’Union européenne qui se dote d’une devise en l’an 2000, l’on passe de E pluribus unum à In varietate concordia (Unie dans la diversité). Cette devise européenne, censée illustrer la force de l’union de puissances indépendantes, trouve dans la fiscalité une autre manière de se lire, peut-être à l’envers : « divers malgré l’union ».

« Le marché de la fiscalité n’existe pas hors du champ de la puissance publique. »

Jean Guiony

Ensuite, au sein de chaque État européen, plus singulièrement au sein des « grands » États, l’esprit girondin a connu un tel épanouissement que les territoires – collectivités locales – se considèrent désormais comme des sujets ou des personnes ayant, pareillement aux citoyens, des droits inaliénables (parfois inscrits dans la constitution, comme en France). Au premier rang de ces droits, l’autonomie financière et fiscale. Certes, comme l’a rappelé en France la polémique soulevée par la réforme de la taxe d’habitation, ou plus anciennement celle de la réforme de la taxe professionnelle (2009), cette capacité fiscale locale est, in fine, définie par le législateur. En attendant, l’autonomie fiscale demeure, et le nombre de collectivités demeure. Ainsi, un groupe privé qui souhaite s’implanter dans un département a devant lui, à proximité directe de la ville principale qui lui apporte les services, les emplois et les connexions qu’il recherche, plusieurs dizaines voire plusieurs centaines de collectivités en concurrence entre elles et libres de moduler à la baisse leurs conditions fiscales ou foncières. À la différence de la ville-centre, elles disposent de davantage de foncier libre, et n’ont pas à assumer la fourniture des services et équipements nombreux du centre, qui les finance par une fiscalité locale plus élevée (« charges de centralité »).

La création des intercommunalités a pour but, dans plusieurs pays d’Europe, de remédier à ce problème d’échelle pertinente – particulièrement aigu dans une France qui compte à elle seule 40 % des communes européennes. Elles sont censées créer des intérêts économiques moins divisés, moins parcellaires, et plus en adéquation avec les services fournis et la stratégie globale du territoire. Las, dans la plupart des cas, cette réforme arrêtée à mi-chemin a produit les effets contraires à ceux recherchés. En effet, l’intercommunalité n’a jamais fusionné les différentes collectivités qui la composent, elle n’en a même pas gouverné par hiérarchie les conseils locaux et maires ou bourgmestres. Elle a repris à son compte un certain nombre de compétences et d’impôts, mais sans pouvoir suffisant – en France, son président et son assemblée ne sont pas élus au suffrage universel direct, il sont faits et défaits par les élus de chaque commune, dont les plus nombreuses : les communes périphériques. Ces réformes ont donc, dans bien des cas, loin de leur objectif initial, créé plutôt un relais de puissance pour la périphérie et ses élus, qui y trouve un champ plus large de politique que leur seul territoire, et qui y unissent leurs intérêts.

On pressent à quel point l’analogie est forte avec l’Union européenne. Le rapport entre centre et périphérie y est sensiblement le même en matière d’attractivité. Ce n’est pas pour pénétrer le marché irlandais qu’Apple s’installe à Dublin, et pas pour s’aliéner le marché néerlandais que Starbucks met son siège social européen aux Pays-Bas. C’est pour pénétrer le marché européen et les centaines de millions de consommateurs des grands États. Même rapport entre centralités et périphéries, et même dysfonctionnement des rapports entre les territoires. À bien des égards, l’inachèvement de l’intercommunalité fait écho à l’inachèvement de l’Union européenne.

« Ce n’est pas pour pénétrer le marché irlandais qu’Apple s’installe à Dublin, et pas pour s’aliéner le marché néerlandais que Starbucks met son siège social européen aux Pays-Bas. C’est pour pénétrer le marché européen et les centaines de millions de consommateurs des grands États. Même rapport entre centralités et périphéries, et même dysfonctionnement des rapports entre les territoires. À bien des égards, l’inachèvement de l’intercommunalité fait écho à l’inachèvement de l’Union européenne. »

Jean Guiony

La comparaison cependant s’arrête là, car les réponses à l’un et l’autre sont d’ordres différents. L’autonomie de deux collectivités en concurrence est couronnée par une même souveraineté qui les gouverne : celle de l’État. Il n’est donc pas nécessaire de souhaiter un quelconque rapport de force entre les collectivités locales, mais davantage une résolution interne de l’État – exécutif et législateur. En revanche, aucune souveraineté, c’est le propre de cette notion, ne gouverne des souverainetés concurrentes entre États européens. Comme pour le souligner, les traités réservent la décision en matière fiscale aux États-membres (le Parlement européen vote mais pas de manière contraignante), et à l’unanimité des membres.

Le piège d’un impôt européen

Avant de sauter hâtivement à la conclusion qu’il faudrait donner davantage de pouvoir au Parlement européen, davantage de souveraineté à l’Union qui n’est pas une fédération, rappelons nous un instant du « principe territorial » évoqué plus haut. Ce couple entre l’impôt et la terre est au coeur de tout État démocratique – la maîtrise du territoire est une condition sine qua non. L’Union européenne n’a pas cette maîtrise. Dès lors, est-il vraiment souhaitable d’appliquer à l’échelle européenne cette « extraterritorialité » qu’elle reproche à juste titre aux États-Unis ? Est-il sans conséquences de remettre en cause le pouvoir de lever l’impôt, non pas à un État dans un cas précis, mais à tous les États dans tous les cas ?

Ce serait, à coup sûr, une violence uniforme et donc généralisée, à la capacité des États – il faut insister sur généralisée. On touche en effet au coeur de l’alternative entre une Europe des projets et un gouvernement par les règles. La violence de la règle généralisée et pérenne, ou celle du rapport de force circonstancié selon des alliances ?

Faut-il poursuivre l’espoir d’une règle minimale, plus petit dénominateur commun, et rompant le lien entre l’impôt et le territoire ; ou faut-il considérer que, comme au sein de toute alliance, une menace crédible exercée contre ceux qui créent des dispositifs collectivement dommageables, est plus proportionnée à l’objectif et, malgré les apparences, plus démocratique ?

« Ce couple entre l’impôt et la terre est au coeur de tout État démocratique – la maîtrise du territoire est une condition sine qua non. L’Union européenne n’a pas cette maîtrise. Dès lors, est-il vraiment souhaitable d’appliquer à l’échelle européenne cette « extraterritorialité » qu’elle reproche à juste titre aux États-Unis ? »

Jean Guiony

Cette seconde option va à l’encontre de la culture bruxelloise du « compromis ». Ici encore, la subsidiarité est poussée si loin, et le rapport de force politique refoulé si profondément, que l’on maintient à tout prix la fiction de l’égalité entre les États. Bien entendu, il ne s’agit pas de remettre en question le principe (principe de base, car il est déjà modulé dans les processus bruxellois) selon lequel à un État correspond une voix. On doit reconnaître cela au principe de souveraineté, mais on peut céder au principe de réalité qu’à chaque État correspondent des puissances différentes. C’est donc la responsabilité, non seulement des « grands » États, mais même de n’importe quelle majorité d’États, de ne pas rechigner au rapport de force politique et pacifique. Ce rapport de force est également coupablement et collectivement enterré pour protéger des intérêts des « grands » États qui sont souvent, selon la formule, les « États parrains » de « leurs » paradis fiscaux : Monaco pour la France, Saint-Marin pour l’Italie, Îles Vierges et anglo-normandes pour le Royaume-Uni, Madère pour le Portugal, etc. Personne ne veut nuire à son paradis.

Conclusion : penser les frontières intérieures

On voit apparaître, en filigrane de ce jeu entre l’impôt et le(s) territoire(s), les frontières intérieures de l’Union, véritable impensé de la géopolitique économique européenne, que la mise en place du marché unique avait eu tendance à gommer de nos esprits. Au gré des scandales fiscaux, comme en continu le long de cette course au moins-disant économique, elles se rappellent à nous avec force, tant au niveau de celles qu’on pourrait appeler les « petites frontières », les limites administratives des collectivités locales, que des « grandes frontières » des États-membres du marché unique. Si elles se manifestent clairement aux yeux de tous à propos de nos politiques migratoires, de l’action de l’agence Frontex, de la situation matérielle des personnes physiques en transit, elles agissent plus discrètement, mais non moins strictement, quand il s’agit d’impôt. Il est pourtant urgent, désormais, de penser les frontières fiscales.

Sources

- On peut s’aider de la typologie d’Alebrt Hirschman, (exit, loyalty ou voice), le vote peut prendre la forme de “loyalty” pour approuver une administration, de “voice” pour s’y opposer, mais l’exil est à coup sûr un “exit” et ne peut pas être appelé comme tel.

- Télérama, 13-19 février 2010

- Comment la France a tué ses villes, Olivier RAZEMON, Éditions rue de l’Echiquier, Paris, 2016