De las pandemias a las elecciones, la escala regional está en el centro de nuestro trabajo, ayudándonos a aprehender y comprender las profundas transformaciones políticas que se están produciendo en el continente. La política europea de cohesión, cuyo objetivo es reducir las disparidades entre regiones, es el método preferido de intervención de la Unión a esta escala. En el marco financiero plurianual 2021-2027, representa 392.000 millones de euros: ¿qué podemos esperar de estos fondos y han sido eficaces hasta ahora? ¿Qué brechas han contribuido a cerrar y cuáles permanecen o se amplían? Con estos diez puntos, lanzamos una serie de publicaciones para captar la dinámica interna de la cohesión en un mundo roto: «El giro geopolítico de la cohesión». Para seguir todas nuestras publicaciones, suscríbete al Grand Continent.

El desembolso de fondos a nivel regional para mejorar la cohesión social y económica de todas las regiones de la Unión existe en su principio desde el Tratado de Roma, y es una de sus políticas más antiguas 1.

El 27 de marzo, la Comisión Europea presentó su noveno informe sobre la cohesión económica, social y territorial 2. Para el período 2021-2027, esta política de cohesión se aplicará a través de cuatro fondos específicos: el Fondo Europeo de Desarrollo Regional (FEDER), el Fondo Social Europeo Plus (FSE+), el Fondo de Cohesión y el Fondo de Transición Justa (FTJ) —creado en 2021—. El pilar que recibe más financiación es la inversión para el empleo y el crecimiento, con 369.000 millones de euros repartidos entre estos diferentes fondos. El objetivo de cooperación territorial europea, INTERREG, recibe 9.000 millones de euros. Otros 11.300 millones se han asignado al Fondo de Conectividad de la Unión, creado en 2014. Por último, se asigna un total de 3.700 millones de euros a instrumentos bajo la autoridad de la Comisión y a la asistencia técnica de la Unión.

1 — Recuperación parcial y persistencia de las disparidades históricas

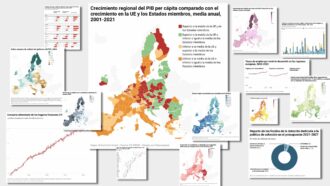

Según el informe de la Comisión publicado a finales de marzo, las disparidades de riqueza entre las regiones europeas, que constituyen la base de la política de cohesión, persisten en términos absolutos. La tripartición entre regiones «menos desarrolladas», «en transición» y «más desarrolladas» sigue siendo válida. Entre las regiones menos desarrolladas figuran, además de las regiones de Europa del Este que se adhirieron a la Unión más recientemente, varias regiones del sur de Italia, miembro fundador, Grecia, que se adhirió en 1981, y España y Portugal, miembros desde 1986.

En consonancia con las trayectorias esperadas en el contexto de una «convergencia» económica, el crecimiento del PIB per cápita y el aumento de la productividad 3 han sido de los más elevados de la Unión en las regiones de Europa del Este y los tres países bálticos, en comparación con la media de la Unión, lo que confirma una tendencia a la convergencia económica en estas regiones.

En los veinte años transcurridos entre 2001 y 2021, las disparidades entre las zonas urbanas y no urbanas han seguido una pauta similar: mientras que la renta media per cápita en las zonas rurales sólo representa el 87,5% de la de las zonas urbanas, ha crecido a un ritmo casi dos veces superior al de la renta urbana (1,5% frente a 0,8%).

Desde la agresión rusa en Ucrania, la crisis energética que ha afectado a toda Europa ha puesto de manifiesto la mayor precariedad energética de las zonas rurales del sur y el este de Europa.

ELENA MAXIMIN

Sin embargo, algunas regiones, sobre todo del sur, han visto cómo su PIB per cápita se quedaba aún más rezagado respecto a la media de la Unión, lo que apunta a un mayor riesgo de divergencia acentuado por las crisis económicas. De forma asimétrica, las crisis siguen golpeando con más dureza a las regiones periféricas y menos desarrolladas. Desde la agresión rusa en Ucrania, la crisis energética que ha afectado a toda Europa ha puesto de manifiesto la mayor precariedad energética de las zonas rurales del sur y el este de Europa.

Por último, aún no se ha logrado la convergencia en términos de calidad de las infraestructuras: mientras que España y Portugal han experimentado un desarrollo masivo de sus infraestructuras viarias —su «rendimiento vial» (medido por el porcentaje de población en un radio de 120 km accesible en menos de 90 minutos) es ahora superior al de Francia y Alemania—, Rumanía y Eslovaquia ocupan los últimos puestos, sobre todo en lo que respecta a las zonas menos densamente pobladas.

2 — Hacia la convergencia social: el impacto limitado de la pandemia y la guerra en Ucrania

Principales choques del mercado laboral de los últimos años, la crisis de Covid-19 y luego la recuperación post-pandémica, no han ido seguidas de divergencias importantes en los mercados laborales de las regiones menos desarrolladas de la Unión.

Uno de los principales éxitos destacados por la Unión en términos de convergencia a largo plazo es la reducción de la brecha entre las tasas de desempleo y de empleo en el mercado laboral: la brecha entre la tasa de empleo en las regiones menos desarrolladas (68%) y las más desarrolladas (78%) se ha reducido en 5 puntos porcentuales desde 2013.

A medio plazo, uno de los principales riesgos a los que se enfrentan todos los Estados miembros es el del aumento de la escasez de mano de obra y de competencias específicas en el mercado laboral, acentuado tanto por la aparición de nuevas necesidades como por la reducción del tamaño de la población en edad de trabajar. Por ello, la Unión se ha fijado un ambicioso objetivo en materia de formación profesional, con un mínimo del 60% de adultos que se beneficien de formación cada año. Suecia, Noruega, Dinamarca y los Países Bajos, así como Eslovenia, se encuentran actualmente muy por delante, con porcentajes de adultos que han participado en una formación en un mes cualquiera que oscilan entre el 20 y el 30%, mientras que el resto de la Unión —en particular Europa del Este y Alemania— están claramente rezagados.

La pobreza sigue siendo una realidad y un riesgo en todos los Estados miembros, incluidas las regiones desarrolladas. En la Unión, 95 millones de personas están en riesgo de pobreza o exclusión social 4 —el 21,6% de la población frente al 23,7% en 2016—.

En la Unión, 95 millones de personas están en riesgo de pobreza o exclusión social.

ELENA MAXIMIN

La proporción de la población que se enfrenta a este riesgo es dos veces mayor para las personas nacidas fuera de la Unión que para las nacidas dentro, y también superior a la media para los más jóvenes (26,5% de los jóvenes de 18 a 24 años). La pobreza alimentaria 5 también ha aumentado entre 2019 y 2022 en el conjunto de la Unión, pasando del 6,7% al 8,3% de la población total —con un aumento récord de 3 puntos porcentuales en los países de Europa Occidental, debido en particular a la inflación de los precios de los alimentos—.

3 — El género del trabajo y de la representación política

En las regiones menos desarrolladas (16 puntos porcentuales frente a 11 en la Unión), especialmente en Italia, Grecia y Rumanía, persisten importantes disparidades en los niveles de empleo de las mujeres en comparación con los de los hombres. En todas las regiones, por término medio, las mujeres siguen teniendo una mayor proporción de titulados universitarios que los hombres.

En términos de representación política —medida por la proporción de mujeres en las asambleas regionales, por ejemplo— sigue habiendo grandes diferencias entre las regiones, algunas de las cuales se solapan con las grandes diferencias en términos de participación de las mujeres en el mercado laboral, como en el sur de Italia.

Lejos de limitarse a la cuestión de la representación, el aumento de la participación de las mujeres en el mercado de trabajo es una de las palancas alentadas oficialmente por la Comisión para remediar el creciente problema de la escasez de mano de obra en edad de trabajar.

El aumento de la participación de las mujeres en el mercado laboral es una de las palancas alentadas oficialmente por la Comisión para remediar el creciente problema de la escasez de mano de obra en edad de trabajar.

ELENA MAXIMIN

4 — La política de cohesión y las consecuencias del cambio climático

La política de cohesión dedica más de una cuarta parte de su presupuesto para 2021-2027, es decir, más de 100.000 millones de euros, a políticas de acción medioambiental, después de los 69.000 millones de euros del presupuesto para 2014-2020. Tiene así un doble objetivo: servir de cauce para financiar las inversiones necesarias para la transición y ofrecer una posible respuesta a las crecientes desigualdades regionales ante las consecuencias del cambio climático.

La urgencia de estas inversiones también se ve acentuada por el aumento de los costes asociados a los fenómenos climáticos extremos: solo en 2021 y 2022, las pérdidas económicas asociadas a fenómenos climáticos extremos en Europa superaron los 100.000 millones de euros. Esto equivale a todo el presupuesto asignado al pilar medioambiental de la política de cohesión para 2021-2027.

Esta carga se distribuye de forma desigual entre las regiones. El coste económico estimado de un aumento de la temperatura de 2 °C de aquí a 2050 para las regiones costeras y mediterráneas —las más afectadas— ascendería al 1% del PIB anual, frente a un coste estimado del 0,44% del PIB para el conjunto de la Unión.

Por último, el impacto socioeconómico de las políticas medioambientales sobre las poblaciones y sus efectos redistributivos sobre el empleo y las rentas —una dimensión que impregna cada vez más las políticas públicas en un momento en que se amplía la división política en torno a estas medidas— también debe considerarse a escala regional. De aquí a 2030, podrían perderse entre 54.000 y 112.000 empleos en la industria del carbón. Las cuatro regiones con mayor proporción de empleos (más del 9%) en sectores intensivos en carbono se encuentran en Hungría (Közép-Dunántúl), la República Checa (Střední Čechy y Severovýchod) y Alemania (Stuttgart).

5 — ¿Una herramienta para acelerar la transición ecológica?

Las disparidades entre las regiones europeas en materia de riesgo climático también pueden analizarse en términos de oportunidades estratégicas de inversión para que la Unión alcance sus objetivos climáticos. Sólo le quedan seis años para cumplir el objetivo Fit For 55 de reducir las emisiones en un 55% 6 para 2030, frente al 31% de 2023.

Suecia, Finlandia y Letonia están a la cabeza de los Estados miembros en cuanto al porcentaje de energías renovables en su combinación energética —62,6%, 43,1% y 42,1% respectivamente—, pero la Unión tiene una importante capacidad de producción de energías renovables sin explotar, sobre todo en el sur.

Las disparidades entre las regiones europeas en cuanto al riesgo climático también pueden analizarse en términos de oportunidades de inversión estratégica para que la Unión alcance sus objetivos climáticos.

ELENA MAXIMIN

El potencial desaprovechado de energía solar e hidráulica se extiende por varias regiones de la Unión, concentrándose las mayores capacidades potenciales a nivel regional (superiores a 10.000 MWh por km2 y año) en el sur de Portugal, España y el sur de Rumanía. De las diez primeras regiones de la clasificación, ocho son rumanas —Teleorman (51002,6 MWh/km2/año), Galaţi (40375,3) y Giurgiu (38122,9) a la cabeza—, una búlgara (Yambol) y una portuguesa (Beira Baixa) —esta última con una capacidad de unos 25.000 MWh por km2 y año—.

6 — Transición digital y tecnológica: una profunda brecha

La investigación y el desarrollo (I+D) son uno de los pilares de la política de cohesión y cuentan con una dotación de 56.000 millones de euros en el marco financiero plurianual 2021-2027.

Pero en este ámbito, donde los efectos de aglomeración y las economías de escala son clave, la divergencia entre Estados miembros parece haberse ampliado en lugar de reducirse. Entre 2001 y 2022, los países con los niveles más bajos de gasto en I+D —a la cola de los cuales se encuentra Rumanía— no son los que registran las tasas más elevadas de crecimiento de dicho gasto. En otras palabras, las entradas de capital, incluidas las inversiones extranjeras directas, siguen concentrándose en las regiones más desarrolladas —y en las capitales en lo que se refiere a fusiones y adquisiciones—.

En la guerra de los capitalismos políticos entre China y Estados Unidos, la Unión Europea intenta preservar y mejorar su propia competitividad y capacidad de innovación. El programa europeo STEP, que se aplicará progresivamente hasta 2024, es uno de los instrumentos lanzados con este objetivo.

Las entradas de capital, incluidas las inversiones extranjeras directas, siguen concentrándose en las regiones más desarrolladas.

ELENA MAXIMIN

Entre las palancas infraexplotadas, la Comisión señala también la explotación de las sinergias transfronterizas, incluso a nivel regional, y la colaboración entre empresas geográficamente distantes para construir las cadenas de valor de la transición digital y ecológica 7.

7 — Un «viejo continente»: los riesgos de la divergencia demográfica para la política de cohesión

En términos demográficos, existe una tendencia clara: Europa envejece.

En 2020, la población habrá disminuido por primera vez como consecuencia del exceso de mortalidad vinculado a Covid-19, y la migración neta será insuficiente para compensar el declive demográfico. La población de la Unión en edad de trabajar podría disminuir un 6,5% de aquí a 2040, es decir, 15 millones de personas menos que hoy. Aumentar la productividad y mantener la población activa en un nivel sostenible son, por tanto, prioridades cada vez más importantes y tendencias principales que todos los gobiernos de la Unión tendrán que abordar, en mayor o menor medida.

Francia, los Países Bajos, Irlanda y los países nórdicos son las regiones que más se han librado hasta ahora del rápido aumento del desequilibrio entre el tamaño de la población joven y el de la de más edad. La población menor de 30 años sólo supera a la de 30 a 59 años en una veintena de regiones europeas 8, entre ellas Overig Groningen en los Países Bajos, Seine-Saint-Denis, Rhône y Nord en Francia, Pohjois-Pohjanmaa en Finlandia, Uppsalalän en Suecia y Østjylland en Dinamarca. Por otra parte, las regiones más afectadas podrían perder más del 20% de su población en edad de trabajar de aquí a 2040, como es el caso de Letonia, Lituania y Grecia.

Alemania, en particular Alemania del Este, es uno de los países más afectados por la disminución de la proporción entre población joven y población de más edad. En comparación con el periodo 2019-2023, el FMI prevé que Alemania experimente la mayor caída de su población en edad de trabajar entre los países del G7 en 2025-2029, una caída de 0,8 puntos porcentuales, tres veces mayor que la prevista para el conjunto de la Unión Europea 9.

La tendencia es que el envejecimiento y el declive de la población afecten más y más rápidamente a las zonas rurales —sobre todo a las más alejadas de las ciudades—.

El envejecimiento y el declive de la población afectan cada vez más a las regiones rurales, sobre todo a las más alejadas de las ciudades.

ELENA MAXIMIN

En el conjunto de la Unión, y aún más en estas regiones rurales, incluso la migración neta positiva sigue siendo insuficiente para compensar la caída natural de la población.

Las consecuencias de este cambio demográfico estructural son numerosas: podrían provocar un aumento de la presión sobre las finanzas públicas y la necesidad de adaptar los servicios públicos, desde la sanidad y la educación hasta los sistemas de pensiones.

8 — Gobernanza: una cuestión crucial para la ampliación

Los índices que tratan de medir la calidad de las instituciones políticas siguen estando en el centro de las evaluaciones y los puntos de interés de la Comisión.

La calidad del servicio, la imparcialidad y el grado de corrupción son las tres dimensiones consideradas en la evaluación del índice de buena gobernanza.

La buena gobernanza es uno de los factores determinantes del «entorno de los negocios», que influye en la voluntad de las empresas de desarrollar una actividad o invertir en un lugar determinado. La Comisión subraya la persistencia de una correlación negativa entre la proporción de empresas que denuncian corrupción en una región y la competitividad de esas regiones. También en este caso, la escala regional es relevante, en particular el caso concreto del sur de Italia en comparación con su media nacional: las dos regiones en las que el mayor número de empresas cita la corrupción como una limitación importante son Vest en Rumanía (74%) y el sur de Italia (62%), seguidas de otra región rumana, Bucarest-Ilfov, y Yugoiztochen en Bulgaria 10.

Tras una mejora documentada en los Estados bálticos y Polonia a raíz de la ampliación de la Unión a estos países, el índice de calidad del gobierno cayó en todas las regiones polacas entre 2017 y 2024.

Lejos de ser una cuestión secundaria, esta cuestión de la gobernanza será central en los debates sobre las futuras ampliaciones, en particular la adhesión de Ucrania. En la escala calculada por la ONG Transparency Internacional, la mayoría de los países candidatos, incluidos Ucrania, Serbia, Bosnia-Herzegovina y Albania, se sitúan por debajo de la media mundial en el índice de percepción de la corrupción —a un nivel comparable al de Bielorrusia—.

Tras una mejora documentada en los Estados bálticos y Polonia después de la ampliación de la Unión para incluir a estos países, el índice de calidad del gobierno cayó en todas las regiones polacas entre 2017 y 2024.

ELENA MAXIMIN

9 — Contorno e impacto de la política de cohesión

Los fondos de cohesión siguen siendo una fuente sustancial de financiación para un gran número de Estados miembros: representaron un total del 13 % de la inversión pública para el conjunto de la Unión durante el período 2014-2020, y hasta el 51 % a nivel de Estado miembro para aquellos con la renta nacional más baja 11.

Los análisis macroeconómicos de la Comisión muestran que los Fondos de Cohesión tendrán un impacto positivo en el crecimiento de todas las regiones, con un aumento del 1 % del PIB de aquí a 2030. El mayor impacto previsto a nivel regional, en términos de puntos adicionales del PIB en comparación con un escenario contrafactual sin fondos de cohesión, se concentra en las regiones orientales de la Unión: en Lituania, Polonia, Eslovaquia, Hungría, Croacia y Grecia, y en Portugal. La Comisión estima que el impacto de las políticas de cohesión en el PIB en 2030 será del 8 % en Croacia, del 6 % en Polonia y Eslovaquia, y del 5 % en Lituania.

10 — ¿El camino hacia una Europa ampliada?

Desde la ampliación de 2004, cuyo vigésimo aniversario se celebrará el 1 de mayo, el PIB nacional medio de los nuevos Estados miembros ha pasado del 52% de la media europea en 2004 al 80% según la Comisión, lo que supone un éxito cuantitativo en cuanto al objetivo de convergencia socioeconómica de los territorios de la Unión.

En cuanto a la renta per cápita, cabe señalar que, a veinte años vista y con vistas a la próxima ampliación, la situación económica de los países candidatos en 2004 constituye un ejemplo pertinente en términos de potencial de convergencia económica.

La dimensión de los fondos de cohesión será uno de los puntos más delicados de los debates sobre la adhesión de Ucrania. Con un marco constante, las transferencias de la política de cohesión a Ucrania serían «sustanciales» 12, del orden de 32.000 millones de euros según las estimaciones de Bruegel, es decir, el 8% de los fondos de cohesión del presupuesto 2021-2027, debido a la norma que limita el pago anual de la ayuda de la Unión Europea al 2,3% del PIB. Sin este tope, los fondos a los que tendrían derecho las regiones ucranianas, dada su población y nivel de desarrollo, ascenderían a 190.000 millones de euros, es decir, casi el 50% del presupuesto según las normas de reparto actuales. Por último, varias regiones europeas actualmente clasificadas como menos desarrolladas o en transición verían su estatus mejorado y su financiación de la política de cohesión reducida. La política de cohesión y sus sobresaltos en un marco constante es, pues, uno de los muchos ejemplos que ya han sugerido la necesidad de reformas internas como condición para el éxito y la aceptación política de la ampliación.

Notas al pie

- A partir de la división territorial NUTS 2 (nivel 2 de la nomenclatura de unidades territoriales estadísticas, que se solapa con las regiones de Francia, por ejemplo), la Unión ha definido tres categorías de regiones en función de la diferencia entre su PIB per cápita y la media de la Unión: las regiones menos desarrolladas, las regiones en transición y las regiones más desarrolladas.

- European Commission, Ninth Report on Economic, Social and Territorial Cohesion, 27 mars 2024.

- Definido como el PIB sobre el número de personas empleadas.

- Comisión Europea, indicador AROPE.

- Medida por la capacidad de comer un plato que contenga «carne, pescado o su equivalente vegetariano» cada dos días.

- En comparación con los niveles de los años noventa.

- Bachtrögler-Unger, Julia and Balland, Pierre-Alexandre and Boschma, Ron and Schwab, Thomas, « Technological capabilities and the twin transition in Europe : Opportunities for regional collaboration and economic cohesion », 2023.

- A nivel NUTS 3.

- Kevin Fletcher, Harri Kemp, and Galen Sher, « Germany’s Real Challenges are Aging, Underinvestment, and Too Much Red Tape », FMI, 27 de marzo de 2024.

- Encuesta del Banco Mundial sobre las empresas.

- Estados miembros cuya renta nacional bruta per cápita es inferior al 90% de la media de la Unión.

- Zsolt Darvas, Marek Dabrowski, Heather Grabbe, Luca Léry Moffat, André Sapir, Georg Zachmann, « Ukraine’s path to European Union membership and its long-term implications », Bruegel, 7 de marzo de 2024.