Adoptado en 2020, el plan de recuperación e inversión de la Unión Europea Next Generation parece ser el primer prototipo de la Unión para un cambio de paradigma aún vacilante. Por ello, la observación detallada de su despliegue a lo largo de los últimos años constituye un prisma esencial para comprender la Unión hoy y prever su futuro.

Concebido inmediatamente después del inicio de la pandemia, representa un paso histórico, ya que su adopción habría parecido inconcebible tan sólo unos años antes. A una escala sin precedentes -más de 800 mil millones de euros-, el plan pretende apoyar la recuperación económica invirtiendo en la transición ecológica y la transformación digital de la Unión Europea. Asignado en forma de subvenciones o préstamos a los Estados miembros, alimenta los planes nacionales de recuperación aplicados tras la crisis sanitaria y económica 1.

El plan NGEU es el producto del encuentro de una vieja idea -la del endeudamiento común de los países de la Unión- y una situación histórica sin precedentes: la crisis sanitaria y económica desencadenada por la pandemia. La magnitud de la crisis, marcada por los confinamientos, los paros económicos y la escasez de productos de primera necesidad, atenuó temporalmente las diferencias políticas firmemente arraigadas entre los miembros de la Unión. Los Estados más reticentes se convirtieron así a la idea de un endeudamiento común. Sin duda, ha sido el resultado de una negociación, pero también porque las circunstancias habían movido los cimientos de la misma, ilustrando plenamente el adagio de Jean Monnet: «Europa se hará en las crisis y será la suma de las soluciones encontradas a esas crisis» 2.

Desde 2020, la Unión se mueve en una tensión permanente entre los principios liberales que guiaron su construcción y las nuevas necesidades económicas y estratégicas reveladas por la crisis sanitaria y la guerra de Ucrania. ¿Anuncia el plan NGEU una nueva era política para la Unión Europea, o seguirá siendo sólo un experimento sin futuro?

1 – Un plan de recuperación e inversión sin precedentes

En términos de integración europea, el plan NGEU es doblemente histórico. En primer lugar, por su envergadura inicial: 807 mil millones de euros para un periodo de 6 años (2021-2026), lo que supone casi el doble del importe anual del presupuesto europeo 3. En segundo lugar, el programa reactiva una vieja idea de la construcción europea: su financiación se basa en el endeudamiento conjunto de la Unión Europea, a través de la Comisión Europea, que deberá ser reembolsado no por los Estados miembros, sino por los recursos propios de la Unión (véase el punto 8).

El plan NGEU reúne varios instrumentos que se despliegan a través de subvenciones o préstamos a los Estados miembros. El principal instrumento del NGEU, el Mecanismo de Recuperación y Resiliencia, representa el 90% del importe total y es, por tanto, el centro de atención. En total, solo 13 Estados miembros hicieron uso de los préstamos de la Comisión Europea a los que tenían derecho. Como resultado, mientras que el importe anunciado del plan NGEU era de 807 mil millones de euros, el importe real es ahora de solo 714 mil millones. La Comisión propone ahora reutilizar los fondos no solicitados para apoyar las nuevas prioridades surgidas tras la guerra en Ucrania, como la reducción de la dependencia energética de la Unión y la reindustrialización.

El programa reactiva una vieja idea de la construcción europea: su financiación se basa en el endeudamiento conjunto de la Unión Europea, a través de la Comisión Europea, que deberá ser reembolsado no por los Estados miembros, sino por los recursos propios de la Unión.

BORIS JULIEN-VAUZELLE

2 – ¿Cuáles son los objetivos del plan?

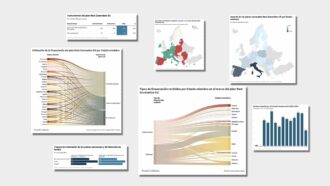

Entre abril de 2021 y julio de 2022, cada uno de los 27 Estados miembros presentó a la Comisión un Plan Nacional de Recuperación y Resiliencia (PNRR). Cada plan debía invertir al menos el 37% de su importe en la transición ecológica y el 20% en la transformación digital. En total, el 40% y el 26%, respectivamente, del importe total de los planes se destinaron a dichas prioridades.

Desde un punto de vista macroeconómico, el objetivo inicial del plan NGEU es doble: apoyar una rápida recuperación de la recesión de 2020 y mejorar estructuralmente las perspectivas económicas de la Unión invirtiendo en infraestructuras, transición ecológica, servicios públicos y tecnología digital. La Comisión estimó en 2021 que el impacto potencial del plan NGEU era de +1.2 puntos del PIB en 2026 4.

Las principales inversiones se refieren a la eficiencia energética de los edificios, las infraestructuras ferroviarias, la digitalización de la administración pública y los sistemas públicos de salud. En el caso de Francia, que recibe 37 mil millones de euros de la Comisión Europea hasta 2026, uno de los principales usos del plan es financiar el mecanismo «Ma Prime Rénov», destinado a fomentar la renovación térmica de las viviendas.

3 – Los retrasos en la ejecución plantean interrogantes

Los fondos del plan NGEU se desembolsan por rubro y están condicionados a la consecución de objetivos cuantitativos y cualitativos. Se ha elaborado un calendario hasta 2026 en el que se establece el ritmo al que la Comisión abonará los fondos a los Estados miembros.

Dos años después del inicio del plan, ya es evidente que no se está cumpliendo el calendario previsto. A estas alturas, de los 232 mil millones de euros que deberían haber solicitado los Estados miembros, sólo se han abonado 185 mil millones. La razón es que varios Estados miembros llevan retraso en la aplicación de sus planes nacionales. Los obstáculos observados son de tres tipos.

- Bloqueos políticos nacionales: en algunos casos, las dificultades políticas internas están interfiriendo en la aplicación de las reformas a las que se han comprometido los países. Es el caso, por ejemplo, de Bélgica, que había incluido la reforma de su sistema de pensiones entre los objetivos de su Plan Nacional de Recuperación y Resiliencia (PNRR).

- Bloqueos operativos o administrativos al despliegue de determinados proyectos (véase el punto 4).

- Bloqueos institucionales: las tensiones vinculadas a la protección del Estado de derecho han bloqueado el proceso en numerosas ocasiones en el caso de Polonia y Hungría. En el caso de Polonia, el desbloqueo de fondos por parte de la Comisión Europea sigue suspendido a la espera de una sentencia del Tribunal Constitucional polaco, que debe validar una reforma judicial a la que está condicionado el pago del primer tramo del PNR. La decisión del tribunal es crucial tanto desde el punto de vista económico (están bloqueados 57 mil millones de euros, es decir, el 10% del PIB polaco) como político. El resultado de las elecciones legislativas del 15 de octubre permite esperar una pronta resolución de este litigio. En el caso de Hungría, el plan se aprobó finalmente a finales de 2022, pero los fondos (10 mil millones de euros, o el 6% del PIB) sólo se liberarán una vez que se hayan adoptado una serie de reformas judiciales y anticorrupción.

Dos años después del inicio del plan, ya es evidente que no se está cumpliendo el calendario previsto.

BORIS JULIEN-VAUZELLE

Italia, que solicitó desde el principio el máximo posible de fondos (192 mil millones de euros), ha acumulado retrasos y se encuentra ahora en una carrera contrarreloj para cumplir los objetivos intermedios de los que depende el pago de cada rubro. Subrayando la extrema importancia del plan para Italia, y más allá para la Unión Europea, el presidente Sergio Mattarella pidió recientemente a todos los representantes políticos italianos que colaboraran para acelerar su despliegue 5.

Desde un punto de vista jurídico, todos los fondos del plan NGEU deben liberarse antes del 31 de diciembre de 2026 6. Esta carrera contrarreloj puede, a su vez, aumentar la presión sobre la Comisión a la hora de examinar futuras solicitudes de desembolso. ¿Podrá la Comisión mantener una línea firme en materia de condicionalidad si los Estados miembros no cumplen sus objetivos?

4 – La capacidad administrativa en cuestión

A pesar de su envergadura y de sus características sin precedentes, el plan NGEU fue puesto en marcha por las instituciones europeas con cierta rapidez de ejecución. También a nivel de los Estados miembros, con excepción de algunos casos concretos, las administraciones nacionales consiguieron elaborar rápidamente planes de recuperación.

Sin embargo, la eficacia inicial observada en el momento de su elaboración no siempre es la misma en la fase de despliegue. A nivel de las administraciones nacionales y locales, las deficiencias de recursos humanos o de organización ralentizan a veces la distribución de los fondos, como han señalado algunos especialistas en el caso de España, por ejemplo 7. El plan NGEU se añadió al programa de trabajo de unas administraciones ya sobrecargadas por el despliegue habitual de otros fondos europeos.

Estas dificultades operativas se han visto agravadas por una serie de factores exógenos de ralentización. Como han señalado varios economistas 8, la vuelta de la inflación, el aumento de los costos de la energía, las perturbaciones en las cadenas de suministro y, en algunos casos, la escasez de mano de obra también han provocado retrasos en la contratación pública y la puesta en marcha de obras de infraestructura.

La aplicación del plan NGEU hasta 2026 pondrá a prueba a la administración europea, así como a las administraciones nacionales y locales. Será esencial aprender de esta experiencia a la hora de preparar el próximo marco financiero plurianual para 2028-2034. En caso de aumento significativo del presupuesto de la Unión, éste deberá ir necesariamente acompañado de una mejora de la capacidad administrativa, tanto en términos de recursos humanos como de organización.

5 – El tamaño del plan NGEU a debate

En 2021, frente a la magnitud del estímulo fiscal de la administración de Biden, muchos analistas se preguntaban por el tamaño más modesto del plan NGEU. Dos años después, estas preguntas han dado paso a dudas sobre la capacidad de los países de la Unión para absorber los fondos del NGEU. ¿Existen suficientes proyectos de inversión para movilizar tal volumen de fondos públicos? Los primeros estudios sugieren que, en algunos casos, los fondos NGEU se han limitado a sustituir a otros fondos públicos para financiar proyectos ya en marcha 9, en lugar de suscitar la aparición de nuevas iniciativas.

También existe el riesgo de que las inversiones públicas financiadas por el plan NGEU sustituyan a inversiones que se habrían realizado con fondos privados, o que simplemente tengan el efecto de desproteger la inversión privada sin ninguna contrapartida real, como ha analizado la economista Daniela Gabor 10. Estas diversas dificultades ponen de manifiesto un riesgo para la eficacia del gasto público europeo.

En 2021, frente a la magnitud del estímulo fiscal de la administración de Biden, muchos analistas se preguntaban por el tamaño más modesto del plan NGEU. Dos años después, estas preguntas han dado paso a dudas sobre la capacidad de los países de la Unión para absorber los fondos del NGEU.

BORIS JULIEN-VAUZELLE

La Comisión calcula que se necesitan casi 500 mil millones de euros de inversión adicional al año para alcanzar el objetivo de neutralidad de carbono de la Unión en 2050. Pero, ¿es capaz la economía europea de absorberlos con eficacia y eficiencia? Estas dificultades, puestas de manifiesto por el plan NGEU, podrían socavar la capacidad de la Unión para comprometerse aún más con un apoyo presupuestario masivo a la industria y la transición ecológica, como ha hecho recientemente Estados Unidos a través de la Ley de Reducción de la Inflación.

[Para profundizar sobre esta cuestión de los capitalismos políticos, haga clic aquí.]

6 – El plan NGEU pone a prueba la capacidad de la Unión para proyectar sus políticas a largo plazo

La ralentización observada en la aplicación del NGEU pone en tela de juicio la capacidad de la Unión para desplegar su estrategia a largo plazo, y es también una medida de la sostenibilidad política de las iniciativas europeas.

Desde el lanzamiento del plan NGEU, la Unión ha desarrollado una serie de programas ad hoc, cuyo objeto a veces se traslapa parcialmente con el del plan NGEU.

BORIS JULIEN-VAUZELLE

El plan NGEU, cuyas bases se sentaron en el verano de 2020, es la culminación de un compromiso entre los Estados miembros establecido en un contexto político y económico muy específico. Las economías europeas salían de varias oleadas de confinamiento, la crisis sanitaria había puesto de manifiesto las debilidades estructurales de los sistemas productivos europeos, las decisiones del Banco Central Europeo daban un importante margen de maniobra presupuestario y los llamados a la solidaridad europea eran más apremiantes que nunca. Todos esos factores se combinaron para crear el impulso político necesario para adoptar tal programa histórico.

Luego, en el espacio de unos meses, el contexto político, económico y geopolítico cambió por completo: guerra en Ucrania, crisis energética, vuelta de la inflación, subida de las tasas de interés. Así pues, desde el lanzamiento del plan NGEU, la Unión ha desarrollado una serie de programas ad hoc, cuyo objeto a veces se traslapa parcialmente con el del plan NGEU (RePowerEU, Net-Zero Industry Act, Fondo Europeo de Soberanía). Al mismo tiempo, 13 de los 27 Estados miembros han cambiado de gobierno 11.

Entonces, ¿cómo mantener vivo el objeto político del plan NGEU, cuando cada nuevo acontecimiento o renovación política es un incentivo para que la Unión invente o reformule nuevas iniciativas? El riesgo es doble: difuminar la legibilidad de las estrategias europeas a largo plazo 12 y debilitar el alcance político y la sostenibilidad de las iniciativas más estructurantes. Las elecciones europeas de la primavera de 2024 y la consiguiente renovación de la Comisión también deberán observarse a través de este prisma.

7 – ¿Es la Unión Europea un nuevo gran emisor de deuda pública?

El modelo de financiación del plan NGEU es una de sus señas de identidad históricas. Por primera vez, la Unión se endeuda conjuntamente a través de la Comisión Europea, que está autorizada a emitir obligaciones en los mercados. Desde 2020, la Comisión ha pedido prestados 495 mil millones de euros 13, lo que la convierte en uno de los mayores emisores de deuda pública de Europa, junto con Alemania, Francia e Italia.

De hecho, los bonos europeos compiten con los emitidos por los Estados miembros. Tras dos años como emisor, y a pesar de que la Unión no atraviesa grandes dificultades de financiación, la deuda europea resulta menos atractiva para los inversionistas que la de los principales Estados miembros. El hecho de que el plan NGEU sea una iniciativa puntual significa que la presencia de la Unión en los mercados es sólo temporal, lo que actúa como elemento disuasorio para los inversionistas que buscan un activo líquido y fácil de negociar 14. Más allá de factores más operativos 15, algunos investigadores analizan el peor comportamiento de la deuda europea en los mercados en general como un reflejo de la escasa confianza de los inversionistas en los progresos de la integración europea 16.

Por primera vez, la Unión se endeuda conjuntamente a través de la Comisión Europea, que está autorizada a emitir obligaciones en los mercados.

BORIS JULIEN-VAUZELLE

La capacidad de endeudarse a muy largo plazo para financiar inversiones cuyo rendimiento es incierto o no inmediato es, por su propia naturaleza, un atributo soberano. Por consiguiente, que la Unión Europea haya descubierto esta función tiene una dimensión a la vez operativa y simbólica, y constituye una etapa esencial de su construcción.

8 – Capacidad de reembolso aún incierta

Mientras que en sus primeras operaciones la Unión se endeudaba a una tasa negativa sobre sus obligaciones a 10 años, ahora se enfrenta a una tasa superior al 3%. Esta situación, que aumenta considerablemente el costo de financiación del plan NGEU, hace aún más urgente la puesta en marcha de nuevos recursos propios que permitan a la Unión reembolsar la deuda NGEU hasta 2058.

El pasado mes de junio, la Comisión propuso la introducción de cuatro nuevas fuentes de financiación. A largo plazo, se espera que produzcan unos 40 mil millones de euros anuales, teóricamente suficientes para cubrir las necesidades de reembolso de la deuda de la Comisión. No obstante, los ingresos estimados podrían variar significativamente en función de la evolución del precio del carbono o de los márgenes de las empresas. Al mismo tiempo, también es probable que aumenten los costos de financiación del plan NGEU. Si los recursos propios resultan insuficientes, los Estados miembros tendrán que contribuir a compensarlos.

Los Estados miembros deberán examinar las propuestas de la Comisión en los próximos meses, y después tendrán que llegar a una decisión unánime en el Consejo. Ante la proximidad de las elecciones europeas y el inicio del debate sobre quién asumirá el costo del reembolso del plan NGEU, urge que las instituciones lleguen a un acuerdo para asegurar la senda de reducción de la deuda hasta 2058.

9 – La transparencia, un doble reto de aceptación democrática y eficacia

El pasado mes de febrero, el Parlamento Europeo votó a favor de exigir a los Estados miembros que publiquen la lista de los 100 primeros beneficiarios del plan NGEU. Esta decisión permitirá identificar a las colectividades, asociaciones y empresas que reciban las ayudas financieras más cuantiosas. Sin embargo, este paso adelante sigue estando muy lejos de los niveles de transparencia y acceso a los datos que los ciudadanos tienen derecho a esperar.

De cara a las elecciones europeas de la primavera de 2024, el objetivo es doble. El primero es promover la aceptación democrática y la comprensión pública del plan: ¿comprenden los ciudadanos los profundos cambios subyacentes al plan? La transparencia es también una palanca clave para desarmar las narrativas deliberadamente engañosas sobre el alcance y las implicaciones del plan NGEU, que seguramente surgirán durante la campaña electoral. En segundo lugar, la transparencia debe permitir a los investigadores evaluar este plan con total independencia para contribuir, a largo plazo, a mejorar la calidad del gasto público europeo y de la toma de decisiones.

La transparencia es también una palanca clave para desarmar las narrativas deliberadamente engañosas sobre el alcance y las implicaciones del plan NGEU, que seguramente surgirán durante la campaña electoral.

BORIS JULIEN-VAUZELLE

Aunque la Comisión haya hecho muchos esfuerzos para facilitar el acceso a los documentos y datos del plan, aún quedan por hacer progresos significativos. Pero más allá de las instituciones europeas, la principal responsabilidad recae en los Estados miembros, que están en la mejor posición para proporcionar a sus ciudadanos información de calidad sobre el uso de los fondos.

Lejos de ser accesoria, la transparencia es de hecho una condición esencial para el éxito de este plan de recuperación, y más en general de todas las políticas europeas. Demostrar la eficacia de una política significa proporcionar a los ciudadanos, investigadores, periodistas y a la sociedad civil en su conjunto los medios para juzgar por sí mismos.

10 – ¿Es el plan NGEU un punto de inflexión en la construcción europea?

La puesta en marcha del plan NGEU plantea muchos interrogantes para el futuro de la Unión. No existe consenso sobre el cambio de paradigma que encarna el plan, y la Unión sigue marcada por importantes oposiciones entre los Estados miembros y dentro de la propia Comisión. Incluso más allá de sus logros concretos, el plan NGEU está destinado a convertirse en un objeto político en torno al cual se polaricen las visiones sobre el futuro de la Unión.

Aunque las turbulencias económicas y políticas mundiales están impulsando un nuevo enfoque de muchas cuestiones, existe un riesgo importante de que la Unión vuelva a sus reflejos tradicionales en los debates actuales sobre la reforma de las normas presupuestarias, la respuesta a la Ley de Reducción de la Inflación, la política comercial o la política industrial.

¿Debe el plan NGEU seguir siendo una iniciativa única o inspirar una serie de programas similares? ¿Debería ser el precursor de una capacidad presupuestaria permanente mucho mayor que el actual presupuesto europeo? Aunque el plan NGEU forme parte del entramado institucional europeo, las inversiones realizadas se basan sin embargo en planteamientos muy nacionales. De hecho, generalmente ignora la necesidad de coordinar o incluso poner en común ciertas capacidades industriales, energéticas o de defensa. Además, el fin progresivo de las inversiones del plan NGEU aún no se ha compensado después de 2026, lo que conduce a una falta estructural de financiación de la transición ecológica.

La Comisión de von der Leyen fue una reacción a los choques y a la urgencia, inaugurando nuevas vías y medios, de los que el NGEU es el mejor ejemplo. En cuanto a la próxima Comisión, su tarea consistirá en estructurar y dar coherencia a esta nueva fase de la construcción europea.

Notas al pie

- Por ejemplo, los planes nacionales siguientes: France Relance, Piano Nazionale di Ripresa e Resilienza, Plan de Recuperación, Transformación y Resiliencia, NextGen Belgium.

- Jean Monnet, Mémoires, París, Fayard, 1976.

- El plan NGEU, dotado con una media anual de 135 mil millones de euros, se suma a los 173 mil millones anuales del presupuesto de la UE (marco financiero plurianual 2021-2027).

- Pfeiffer et al. (2021), Quantifying spillovers of NGEU investment, European Economy Discussion Papers.

- Intervención del 27 de julio de 2023 ante la prensa parlamentaria : «Lei ha parlato del PNRR. Ne ho più volte sottolineato la portata decisiva per il nostro futuro.Vorrei oggi porre in evidenza che non si tratta di una questione del Governo, di questo o dei due governi precedenti, ma dell’Italia.L’invito a tutti a mettersi alla stanga – per usare ancora una volta questa espressione degasperiana – che mi ero permesso di avanzare tempo addietro, è rivolto appunto a tutti: quale che sia il livello istituzionale, quale che sia il ruolo politico, di maggioranza o di opposizione. Quale che sia il ruolo di soggetti della società riguardo ai temi che il Piano affronta.Dobbiamo avvertire tutti il carattere decisivo per l’avvenire dell’Italia e tener conto, pertanto, allo stesso tempo, di non esserne estranei; di esserne, certamente in misure diverse, responsabili; di dover recare apporti costruttivi.Un eventuale insuccesso o un risultato soltanto parziale non sarebbe una sconfitta del Governo ma dell’Italia: così sarebbe visto e interpretato fuori dai nostri confini e così sarebbe nella realtà.»

- Artículo 24 del Reglamento 2021/241, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia.

- Hidalgo-Pérez et al., Capacidad administrativa y absorción de los fondos NGEU, Gestión y Análisis de Políticas Públicas, 2022.

- Dorrucci y Freier, The opportunity Europe should not waste, ECB blog, 2023.

- Barbero et al., The impact of the recovery fund on EU regions: a spatial general equilibrium analysis, Regional Studies, 2022.

- Gabor, The (European) Derisking State, 2023.

- Entre julio de 2020 y julio de 2023, el 48% de los miembros del Consejo Europeo fueron sustituidos (13 jefes de Estado o de gobierno de 27).

- «L’annonce d’initiatives ambitieuses mais en réalité inefficaces semble être devenue une tactique de la Commission pour réconcilier pays favorables et opposés», Le Monde, 24 de marzo de 2023.

- Este importe incluye todas las emisiones realizadas entre 2020 y el 30 de septiembre de 2023, ya sea para financiar el programa SURE, la ayuda a Ucrania o el NGEU, representando este último la gran mayoría de esta deuda (aunque ya no es posible proporcionar un desglose exacto entre programas desde el 1 de enero de 2023).

- Bletzinger et al., The safe asset potential of EU-issued bonds, ECB bulletin, 2022. https://www.ecb.europa.eu/pub/economic-research/resbull/2023/html/ecb.rb230116~e55fb14a74.en.html

- Claeys, McCaffrey, Welslau, The rising cost of European Union borrowing and what to do about it, Bruegel, 2023.

- Bonfanti y Garicano, Do financial markets consider European common debt a safe asset?, Bruegel, 2022. https://www.bruegel.org/blog-post/do-financial-markets-consider-european-common-debt-safe-asset