El año 2025: el de un nuevo papa, el año en que Trump decidió declarar la guerra comercial al mundo y reunirse con Putin, y en el que Israel e Irán, India y Pakistán, Tailandia y Camboya se enfrentaron en conflictos armados, en el que estamos ahora más cerca de 2050 que de 2000 y en el que el brainrot ha entrado en nuestras vidas, llega a su fin.

En un año vertiginoso en el que las últimas reglas del juego parecen haber desaparecido, ¿qué es lo que realmente ha cambiado?

Desde la inteligencia artificial hasta la economía mundial, pasando por la explosión de China, el frente ucraniano o la monarquía en Estados Unidos, esta semana le ofrecemos una retrospectiva con las cifras y las palabras de un año vertiginoso.

Ahora que se acerca la Navidad, piense en regalar el Grand Continent, o en suscribirse si nos lee habitualmente

1 — Estados Unidos: el mayor aumento de las barreras arancelarias desde la Segunda Guerra Mundial

La tasa media «estatutaria» de los aranceles en Estados Unidos —calculada ex ante sobre la base de la composición pasada de las importaciones— se ha incrementado en aproximadamente 14 puntos porcentuales desde principios de 2025, hasta alcanzar el 18 %.

No obstante, esta media oculta grandes disparidades: más del 35 % sobre las importaciones procedentes de China e India, algo más del 10 % sobre los grandes países de la Unión Europea y menos del 5 % sobre Singapur e Irlanda.

Sin embargo, la tasa media efectiva —medida a posteriori tras ajustar la composición de las importaciones— ha aumentado menos y a finales de 2025 se sitúa ligeramente por encima del 10 %. Esto se debe tanto a los plazos de repercusión —los importadores estadounidenses acumularon existencias antes de la entrada en vigor de los aumentos de los aranceles— como a la optimización de las cadenas de suministro en favor de los bienes o países menos penalizados.

2 — Más miedo que daño en términos del impacto de los aranceles sobre el crecimiento, por el momento

La primavera pasada, las previsiones de crecimiento para 2025 se revisaron claramente a la baja tras los anuncios estadounidenses del «Liberation Day».

Sin embargo, hoy en día han vuelto a situarse aproximadamente en los mismos niveles que hace un año, antes de las elecciones estadounidenses.

Varios factores pueden contribuir a explicar esta situación:

- Los aumentos efectivos de los aranceles han sido finalmente algo menores de lo anunciado inicialmente.

- El comercio mundial a principios de año se vio impulsado por la acumulación de existencias en previsión del aumento de las barreras arancelarias.

- El auge del gasto y las valoraciones bursátiles relacionadas con la inteligencia artificial ha desempeñado un papel compensatorio al estimular la demanda mundial.

Sin embargo, algunos de estos factores son transitorios o frágiles, y las distorsiones provocadas por el aumento del proteccionismo podrían afectar al potencial de crecimiento a más largo plazo.

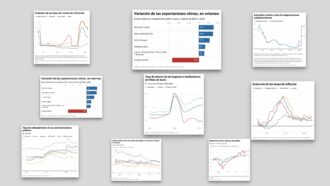

3 — Redirección de las exportaciones chinas fuera de Estados Unidos, en particular hacia Europa

En los seis meses siguientes al aumento de los aranceles estadounidenses —mayo-octubre de 2025 en comparación con el mismo periodo de 2024—, el volumen de las exportaciones chinas se redujo en más de una cuarta parte hacia Estados Unidos, pero aumentó un 14 % hacia las economías emergentes de Asia y algo más del 10 % hacia la Unión Europea.

En el caso de los países de la zona del euro, esta presión competitiva se vio amplificada por la apreciación del tipo de cambio del euro frente a la moneda china —de casi un +10 % desde principios de 2025—, que siguió de cerca de facto la evolución del dólar estadounidense.

4 — El perfil «en K» de la economía estadounidense: una gran divergencia en la evolución de las empresas y los hogares

La divergencia en el rendimiento bursátil entre las «7 magníficas» —las empresas tecnológicas con mayor capitalización bursátil: Amazon, Apple, Google, Meta, Microsoft, Nvidia y Tesla— y el resto de empresas se refleja en todos los niveles de la economía estadounidense:

- Aumento de la inversión relacionada con los centros de datos y la inteligencia artificial, debilidad del resto de inversiones.

- Robustez del crecimiento del PIB, pero descenso de la contratación y el empleo.

- Aumento de la brecha financiera entre los hogares que poseen acciones y los que no las poseen y viven únicamente de su salario frente a una inflación persistente.

5 — Ante las incertidumbres internacionales y nacionales, mayor cautela de los consumidores en la zona euro y, más concretamente, en Francia

En la zona euro, la tasa de ahorro siguió aumentando en 2025 hasta alcanzar el 16 %, es decir, 3,5 puntos porcentuales por encima de sus niveles anteriores al COVID.

En un contexto nacional de incertidumbre política y presupuestaria, esta tendencia es aún más marcada en Francia, con una tasa de ahorro superior al 18.5 % en 2025, es decir, 5 puntos porcentuales por encima de los niveles previos a la pandemia.

Por el contrario, la tasa de ahorro en Estados Unidos se sitúa casi 2 puntos porcentuales por debajo de sus niveles previos al COVID-19, es decir, los hogares estadounidenses están gastando el excedente de ahorro que acumularon durante la pandemia.

Las ganancias bursátiles de quienes poseen acciones también alimentan este movimiento.

6 — Primeros indicios de erosión del estatus internacional del dólar

El impacto negativo en el apetito de riesgo de los inversionistas provocado por los anuncios estadounidenses del pasado mes de abril se tradujo en Estados Unidos en una caída de las cotizaciones bursátiles, un aumento de las tasas de interés a mediano y largo plazo y una depreciación del dólar, una configuración inusual en una situación de este tipo.

En particular, el dólar no desempeñó su papel habitual de valor refugio, como lo demuestra la ruptura de la relación entre el tipo de cambio euro/dólar y el diferencial de tasas de interés a dos años entre ambas zonas.

Esta relación se ha restablecido desde el verano, pero sin que se haya recuperado la pérdida de valor del dólar que se produjo en primavera.

En retrospectiva, no parece que los inversionistas internacionales, que estaban muy sobreponderados en los mercados estadounidenses, hayan salido masivamente de estos. Por el contrario, han aumentado la cobertura de sus carteras estadounidenses contra el riesgo cambiario.

7 — La inflación en la zona euro se ha estabilizado en torno al 2 %, pero sigue por encima de este objetivo común en las demás grandes economías avanzadas

En la zona euro, el retorno de la inflación en torno al objetivo del 2 % se confirmó en 2025, sin que la disminución de la inflación se haya logrado a costa de una recesión, a diferencia de lo ocurrido en episodios inflacionistas anteriores.

Sin embargo, la inflación resulta más persistente en las demás grandes economías avanzadas, que comparten el mismo objetivo del 2 %.

- En Estados Unidos, el repunte de los precios de los bienes, resultado de la repercusión progresiva de las subidas de los aranceles, contrarresta la desaceleración de los precios de los servicios.

- En el Reino Unido, las expectativas de inflación y las subidas salariales siguen siendo relativamente elevadas, lo que contrarresta el descenso de la inflación.

- En Japón, la debilidad del tipo de cambio del yen y la escasez de mano de obra siguen ejerciendo una presión alcista sobre la inflación.

8 — El BCE se encuentra en mejor posición que los demás grandes bancos centrales

Dado que la inflación en la zona euro ha vuelto a situarse en torno al 2 %, la tasa de interés de referencia del BCE ha podido reducirse hasta situarse cerca de su zona de neutralidad, en el 2 %.

Por su parte, la bajada de las tasas de interés de referencia de la Fed y del Banco de Inglaterra se ve contrarrestada por la persistencia de la inflación, a pesar del descenso del empleo. En el caso de Estados Unidos, la tarea del banco central se ve además complicada por los intentos de obstaculizar su independencia.

El Banco de Japón es el único de los grandes bancos centrales que se ha embarcado en un ciclo de subida de su tasa de interés; su ritmo sigue siendo muy gradual para no comprometer la salida de la larga fase de deflación.

Además, todos estos bancos centrales continuaron en 2025 con la normalización a la baja del tamaño de sus balances, aunque este movimiento está llegando a su fin en el caso de la Fed.

9 — No se reduce la deuda pública en 2025, pero existen grandes disparidades

En 2025, las proporciones de deuda pública de las grandes economías se mantienen prácticamente sin cambios (Alemania, Reino Unido, Estados Unidos) o aumentan (Francia, Italia) .

Alemania —justo por encima del 60 % del PIB— e Italia —cerca del 140 % del PIB— se sitúan en los dos extremos de la jerarquía.

En el medio se encuentran el Reino Unido —algo más del 100 %— y Estados Unidos y Francia —ambos entre el 115 % y el 120 %—.

- Además del aumento de su carga de intereses, los Estados europeos tendrán que hacer frente al incremento de sus gastos de defensa (así como de los gastos de infraestructura en el caso de Alemania en el marco de su plan de reactivación).

- En Estados Unidos, no se espera que el déficit público (7,5 % del PIB en 2025) se reduzca en el próximo periodo, a pesar del aumento de los ingresos aduaneros. Por lo tanto, se prevé que la proporción deuda/PIB vuelva a subir.

10 — Reducción de los diferenciales de tasas de interés a largo plazo con respecto a Alemania en la zona euro, salvo en el caso de Francia, alcanzada por Italia

En un contexto de descenso y posterior estabilización de las tasas a corto plazo, la tasa de interés a 10 años de Alemania —que constituye la referencia en la zona euro— fluctuó en 2025 en una banda relativamente estrecha entre el 2,5 % y el 2,8 %.

La continua reducción de la proporción de déficit público en los países del «sur» de la zona euro (España, Italia y Portugal) contribuyó a una reducción significativa de sus diferenciales de tasas a largo plazo con Alemania.

Francia, con un déficit público persistente y previsto del 5,4 % del PIB en 2025, fue una excepción a esta tendencia: el diferencial de las tasas a largo plazo con respecto a Alemania ha fluctuado este año entre 70 y 80 puntos básicos —frente a los aproximadamente 50 puntos básicos antes de la disolución de 2024— en función de los avatares políticos y las incertidumbres sobre el resultado de los debates presupuestarios en el Parlamento.

A finales de año, la tasa a 10 años de la deuda pública italiana se sitúa ahora cerca de la de la deuda francesa.